Für Laien komme ich nicht umhin, einige Definitionen vorauszuschicken. Eine Einführung in Buchhaltung ist allerdings nicht das Ziel dieser Webseite. Dafür gibt es genügend andere Quellen.

Doppik - doppelte Buchführung

Jede Buchung erfolgt doppelt, einerseits im Soll eines Kontos, anderseits im Haben eines anderen Kontos.

Die Buchung wird so dargestellt, dass im vor dem / (der Schrägstrich wird ausgesprochen als "an") benannten Konto die Sollseite (linke Kontoseite) bebucht wird; im nach dem / benannten Konto die Habenseite (rechte Kontoseite). Wenn es also heisst Lohnaufwand/Lohnkonto, so wird das ausgesprochen als "Lohnaufwand an Lohnkonto". Das Konto Lohnaufwand wird demnach auf der Sollseite und das Lohnkonto auf der Habenseite bebucht. Lohnaufwand ist ein Konto der Gewinn- und Verlustrechnung. Das Lohnkonto ist ein Passivkonto der Bilanz, das Guthabenkonto eines Bankkunden, also eine Schuld der Bank gegenüber diesem Kunden.

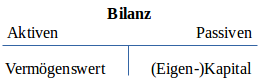

Aufgrund der Doppik sind Soll und Haben immer gleich gross; die Bilanz, welches Wort sich von italienisch "bilancia" = Waage ableitet, ist unter Berücksichtigung des Unterkontos Erfolgsrechnung zu jeder Zeit ausgeglichen. In der Volkswirtschaftslehre (VWL) folgt daraus die Lehre der Saldenmechanik, worauf wir weiter hinten zurückkommen werden. Definition Bilanz und Erfolgsrechnung für blutige Anfänger

Die Bilanz sagt aus, was man hat (an Vermögen = Aktiva, an Verbindlichkeiten = Passiva). Die Erfolgsrechnung sagt detailliert, wofür man sein Geld (besser: Eigenkapital) verwendet (Aufwand) und woher man es hat (Ertrag). Die Erfolgsrechnung enthält also die Eigenkapital-Zu- und Abgänge; (umgangssprachlich, allerdings kaufmännisch nicht korrekt, spricht man von Einnahmen und Ausgaben). Normalerweise wird in einer doppelten Buchhaltung (= jede Buchung wird in zwei verschiedene Konti eingetragen) je eine Buchung in der Erfolgsrechnung und eine in der Bilanz vorgenommen (Ausnahme: reine Bilanzbuchungen, welche nur in der Bilanz stattfinden; z.B. Investitionen sind reine Bilanzbuchungen; bei Banken überwiegen jedoch die reinen Bilanzbuchungen).Die linke Seite der Bilanz. Hier werden die Vermögenswerte der Bank (resp. Unternehmung) vermerkt. Die Aktiven verkörpern die Mittelverwendung1.

Die rechte Seite der Bilanz. Hier werden die Verbindlichkeiten der Bank (resp. Unternehmung) eingetragen. Die Passiven verkörpern die Mittelherkunft1.

Gewinn- und Verlustrechnung (GuV) - auch Erfolgsrechnung (ER) genannt

Die GuV resp. ER ist eigentlich ein Unterkonto des Eigenkapitals. Es wird unterteilt in Aufwand (linke Seite) und Ertrag (rechte Seite). In der GuV werden die meisten der unter dem Jahr getätigten Geschäftsfälle verbucht. Ende Jahr wird die GuV dann saldiert und der Saldo (= Gewinn oder Verlust) im Eigenkapital gebucht. Als Beispiel sei hier angeführt: Zahlt die Bank dem Bankangestellten den Lohn, so besteht die Buchung einerseits aus der Gutschrift auf dem Lohnkonto, anderseits ist der Aufwand der Bank eine Minderung des Eigenkapitals, welche in der GuV vermerkt wird. Die konkrete Buchung hier würde lauten: Lohnaufwand/Lohnkonto Bankangestellter. Es werden in dieser Webseite anschauliche Kontenbezeichnungen verwendet, damit sich ein Laie etwas darunter vorstellen kann. In der Praxis allerdings werden die hier verwendeten Konti meist anders bezeichnet. Als Beispiel seien hier Bilanz und Erfolgsrechnung (Deutschland: Gewinn- und Verlustrechnung) der Raiffeisen Schweiz angeführt (siehe S. 10 f.). Der in dieser Webseite oft verwendete Begriff "Kredit" heisst also "Forderungen aus (...)" und der Begriff "Guthaben Kunde" heisst "Verpflichtungen (...)". Es könnten dafür - in Anlehnung an Handels- und Industriebetriebe - die Begriffe "Debitoren" und "Kreditoren" verwendet werden, welche Lesern mit Grundkenntnissen in Buchhaltung geläufig sind, dem Laien allerdings absolut nichts sagen. Ein Unternehmen hat einen eigenen Kontenplan = Gesamtheit der angewendeten Konti; ein Kontenrahmen ist ein unverbindliches systematisches Verzeichnis der in einem Wirtschaftszweig verwendeten Konti.

Seit der "grossen" Aktienrechtsrevision in der Schweiz können Buchführung und Rechnungslegung nicht mehr bloss in den vier Landessprachen, sondern auch in Englisch erfolgen. Repo kommt von Repositorium (lateinisch: Lager) und steht für Aufbewahrung oder auch für Rückkaufsvereinbarung (aus dem Englischen Sale and Repurchase Agreement), kann aber auch aus Repossession (Wiederinbesitznahme) abgeleitet werden (im Englischen ist auch mortgage possession gebräuchlich, welche eine Zwangsenteignung einer hypothekenbelasteten Immobilie bedeutet). Bei einem Repo-Geschäft zwischen einer Geschäfts- und einer Zentralbank wird ein Verkauf bei gleichzeitiger Rückkaufsvereinbarung auf einen späteren Zeitpunkt abgeschlossen. (Dazu siehe auch Offenmarktpolitik und Tender.)

Geld

Oberbegriff für Bar- und Buchgeld (Definitionen dieser Begriffe siehe unten). Geld ist im Schuldgeldsystem immer eine Schuld einer Bank (aber nicht alle Schulden einer Bank fallen unter den Begriff "Geld"). Für die Bürger ist Geld ein Guthaben bei einer Bank. Ein Guthaben bedingt anderseits eine Schuld, denn sonst wäre es ja kein Guthaben. Das Wort Guthaben drückt aus, dass man etwas zugut hat. Wer etwas zugut hat, besitzt eine Forderung, er hat einen Anspruch. Man kann Geld vielleicht etwas umständlich, aber wohl korrekt, definieren als anteiliges Recht eines Schuldners, sein Pfand oder ein Pfandrecht auszulösen resp. von der Bank zurückzufordern2 - Geld ist die "Verbriefung3" eines Wertes. Dieser Wert wird verpfändet an eine Bank, worauf die Bank die Schuld auf Rückgabe dieses Wertes anerkennt oder verbrieft in einem Guthaben resp. einer Banknote. Wird die Schuld beglichen mittels Buchgeld oder der "Brief" zurückgegeben, kann der Wert resp. das Pfand wieder ausgelöst werden. Geld ist in einem Schuldgeldsystem also immer eine SCHULD einer Bank, der Kaufmann spricht von Fremdkapital der Bank. Das sollten sich insbesondere auch gewisse Wirtschaftsprofessoren hinter die Ohren schreiben, die diese Banalität längst wieder vergessen haben und daher krudeste Theorien verbreiten! Dr. Marc Meyer bezeichnet Geld zu Recht als "Quittung für geleistete Arbeit". Geld wurde schon oft versucht zu definieren, meist wurden dann die Funktionen aufgezählt. Ich denke, wir können uns daher getrost darauf einigen, Geld auch als Forderung oder Anspruch gegenüber einer Bank zu bezeichnen4+5, denn Geld ist ein Guthaben6+7. Geld (= Bankguthaben) ist klar zu unterscheiden von einem Geldschein, der das Wertpapier (Deutschland: die Urkunde) ist, das das Recht auf eine Forderung der Geschäftsbank gegenüber der Zentralbank verbrieft. Geldschein (Banknote)

Ein Geldschein ist eine Urkunde, Schweiz: ein Wertpapier8. Das Recht heisst Geld und besteht darin, dass eine Geschäftsbank ihre der Zentralbank verkauften oder verpfändeten Wertpapiere oder Devisen wieder zurückkaufen kann. Ein Geldschein ist ein Schuldschein einer Zentralbank. Daher verschwindet das Geld beim Rückkauf der Wertpapiere; die Schuld der Zentralbank gegenüber der Geschäftsbank ist erloschen. Analog gilt dies beim Buchgeld. Ohne dahinterstehende Leistung, das innewohnende Recht, wäre das Geld (= Guthaben) nichts wert: es wäre kein Geld. Wenn also jemand von Geld spricht, meint er intuitiv und ganz zu recht den Wert, den Anspruch, dahinter und nicht den ohne den darin verbrieften Anspruch an sich wertlosen Geldschein, der für sich natürlich ein Ding ist, denn ein farbiger Zettel ohne darin verbrieftes Recht wäre praktisch wertlos. Der Geldschein ist also die Urkunde, die das Recht einer Geschäftsbank verbrieft, ihren Anspruch auf das durch ein Repogeschäft bei der Zentralbank hinterlegte Wertpapier geltend zu machen = ihr Eigentum zurückzufordern. Geld und Geldschein sind also zwei verschiedene Begriffe, die leider oft undifferenziert gehandhabt werden, was oft dazu führt, dass Geld fälschlicherweise als Ding betrachtet wird. Geld ist aber das in der Urkunde Geldschein verbriefte Recht, die Forderung geltend9 zu machen. Niemandem käme in den Sinn, eine uralte Banknote noch als Geld zu bezeichnen, weil er weiss, dass dieser Geldschein keine innewohnende Forderung mehr besitzt und daher an sich wertlos ist (ausgenommen Sammlerwert). Wir werden auf den folgenden Seiten näher darauf eingehen. Der Vorgang der "Geldschöpfung" wird hier kurz und bündig erklärt. Ebenfalls wird einleuchtend erklärt, weshalb die Bank auf von ihr "geschöpftem" Geld keinen Zins verlangen kann, wie oft behauptet wird, und dass die sogenannte "Geldschöpfung aus dem Nichts" von den Wenigsten wirklich verstanden wird und daher krudeste Theorien zirkulieren. Dies folgt aus der undifferenzierten Sichtweise dieser Theoretiker, die Buchgeld einer Geschäftsbank mit Notenbankgeld einer Zentralbank gleichsetzen, woraus sie dann schliessen, dass eine Geschäftsbank "Geld schöpfen" könne.

Zentralbanken "schöpfen"10 Notenbankgeld (auch Zentralbankgeld genannt).

Geschäftsbanken "schöpfen" Buchgeld. Es ist ihnen nicht möglich, Geld zu drucken. Der Druck von Geld, also Zentralbankgeld ist der Zentralbank vorbehalten. Buchgeld der Geschäftsbanken ist ein Anspruch des Guthabeninhabers auf Bargeld, also eine Bargeldschuld der Bank. Diesen Unterschied verstehen leider die Wenigsten, weshalb es so viele Missverständnisse des Systems gibt, wie z.B. Banken schüfen oder "schöpfen Geld aus dem Nichts". Das ist reiner Blödsinn! Aber das werden wir hinten noch genauer erklären. Notenbankgeld sind entweder ein Guthaben (Guthaben- resp. Girokonto) einer Geschäftsbank bei der Zentralbank oder Bargeld oder andersherum: Notenbankgeld ist eine Schuld, ein Zahlungsversprechen der Zentralbank gegenüber den Banken. Ein Guthaben einer Geschäftsbank bei der Zentralbank entsteht a priori durch eine Bilanzbuchung, indem die Geschäftsbank der Zentralbank ein Wertpapier verkauft (d.h. ein längerlaufendes Wertpapier mobil macht), durch Einlage von Bargeld bei der Zentralbank oder allenfalls11 durch einen Kredit der Zentralbank an die Geschäftsbank. Bargeld ist entweder Münzgeld12 oder Notengeld (= eine verbriefte Forderung einer Geschäftsbank an die Zentralbank oder andersherum ein Schuldschein einer Zentralbank). Die Banknoten werden von der Geschäftsbank von ihrem Konto bei der Zentralbank abgehoben (Buchung: Girokonto bei der Zentralbank/Notenumlauf - zum verwirrenden Wort Umlauf siehe hier). Zu Geldmenge und Geldbasis siehe Wikipedia (siehe Anmerkung). Banknoten sind eine Schuld der Zentralbank, welche heute von Privatpersonen grundsätzlich13 nicht mehr gegen irgendwelche Waren eingelöst werden kann: Will eine Person diese Schuld bei der Zentralbank einlösen, gibt diese einfach andere Noten, also andere Schuldscheine (= Geldscheine) aus. Kurzum: Die Zentralbank muss Ihnen keine wirkliche Leistung für diese Zahlungsversprechen erbringen. Dieses Zahlungsversprechen richtet sich eigentlich und nurmehr an eine Geschäftsbank: Die Bank verkauft der Zentralbank Wertpapiere unter einer Rückkaufsvereinbarung (Repogeschäft) und erhält dafür eine "Quittung" (Banknote). Gibt sie die Quittung zurück, erhält sie das Wertpapier zurück; Bargeld ist also eine Forderung resp. ein Anspruch einer Geschäftsbank auf dieses der Zentralbank verkaufte (oder allenfalls hinterlegte11) Wertpapier. Bei Buchgeld der (Zentral-)Banken gelten diese Aussagen analog. (Auf die Golddeckung der SNB vor IWF-Beitritt resp. neuer Verfassung und den heutigen Sachverhalt wird hier nicht näher eingegangen. Früher war das Geld noch in den USA - wenigstens teilweise - mit Gold gedeckt und konnte auch - von anderen Zentralbanken - gegen Gold eingetauscht werden; die anderen Währungen waren an den $ gebunden (sog. Gold-Devisen-Standard): Im Bretton-Woods-System war die FED verpflichtet, die Dollar"reserven" jedes Mitgliedslandes zum vereinbarten Kurs in Gold umzutauschen. Mit dem sogenannten Schliessen des Goldfensters, also dem einseitigen Vertragsbruch der USA, wurde die Golddeckung durch Präsident Nixon aufgehoben und aus "IN GOLD WE TRUST" wurde "IN GOD WE TRUST", also: "auf Gold vertrauen wir" wurde zu "auf Gott vertrauen wir".)   Geld ist somit das in einem Geldschein verbriefte Recht, der auf einem farbig bedruckten Zettel beurkundete Anspruch auf einen Wert, der die Urkunde (Schweiz, Definition siehe Art. 110 Abs. 4 StGB), das Bargeld, erst wertvoll und damit zu einem Wertpapier (Schweiz, Definition siehe Art. 965 OR; Deutschland: Urkunde; siehe auch hier) macht. (Auf dieses Recht kommen wir später noch zurück.) Der Geldschein an sich ist zwar ein Ding, aber ohne das innewohnende Forderungsrecht wertlos. Andersherum kann man auch sagen: ein Geldschein ist ein Schuldschein einer Zentralbank gegenüber einer Geschäftsbank. Daher ist es wichtig zu unterscheiden zwischen Geld und Geldschein. Ein Geldschein ist Bargeld. Buchgeld Buchgeld ist ein Anspruch oder Anrecht resp. eine Forderung auf Bargeld. Buchgeld ist somit ein Bargeldanspruch resp. ein Guthaben bei einer Bank = eine Bargeldschuld der Bank. Es entsteht meist durch eine reine Bilanzbuchung, insbesondere durch eine Schuldübernahme einer Geschäftsbank. Um den üblichen Forderungen ihrer Kundschaft nach Bargeld und Überweisungen nachkommen zu können, werden die Geschäftsbanken gehalten und liegt es auch in ihrem Interesse (hier dreht es sich um den Ausgleich der sich widerstrebenden Ziele Liquidität-Rendite-Risiko; siehe dazu auch die Gesetzgebung, in der Schweiz beispielsweise die LiqV) für einen gewissen Prozentsatz ihrer (Sicht-)Verbindlichkeiten Notenbankgeld zu halten, die sogenannte Mindestreserve. Sichtverbindlichkeiten sind Schulden der Bank, die grundsätzlich jederzeit fällig sind. Buchgeld14 steht nicht unter Annahmezwang, da kein gesetzliches Zahlungsmittel. Besitzen Sie Buchgeld bei einer Bank, sind Sie Darlehens- resp. Kreditgeber (resp. Gläubiger) der Bank; Ihr Anspruch resp. Ihre Forderung wird bei der Bank unter Fremdkapital gebucht. Das Wort Buchgeld stammt davon ab, dass es nur in der Bankbuchhaltung (Grundbuch, Hauptbuch) vermerkt und nicht wie Bargeld in einem Wertpapier verbrieft ist. Bei Buchgeld gibt es keinen Geldschein, und trotzdem ist es Geld - wie der Name schon sagt -, weil es die entscheidende Forderung beinhaltet: die von einer Bank anerkannte Schuld von Bargeld. Das verstehen die meisten Menschen intuitiv - nicht so aber viele Ökonomen und Zentralbankpräsidenten... Es käme wohl keinem Normalsterblichen in den Sinn, einen uralten, verfallenen Geldschein noch als Geld zu bezeichnen, weil er weiss, dass der Geldschein keinen Wert mehr hat (weil er kein Recht mehr verbrieft) und daher kein Geld mehr ist... Wie die Zentralbank ist auch eine Geschäftsbank dazu verpflichtet, die für einen Kredit verlangte Sicherheit zurückzugeben, wenn der Kreditnehmer das fordert, indem er den Kredit zurückzahlt. Beachte dazu eine gewisse Analogie zum Repogeschäft. Dieses Recht, die Forderung auf die dahinterstehende Sicherheit auszuüben, gibt dem (Buch-)Geld ja schliesslich den Wert, die Deckung (nebst der Nachfrage zur Rückzahlung der Kredite sowie für die zwangsweise Begleichung von Staatsabgaben in gesetzlichem Zahlungsmittel, wobei Buchgeld akzeptiert wird, usw. - darüber wurden schon ganze Bücher geschrieben, weshalb ich nicht näher darauf eingehe). Siehe dazu auch die Analogie zum bäuerlichen Handschlag auf der Seite "Einleitung". Genaueres zur "Geldschöpfung" siehe hier und in der Broschüre der Bundesbank, ab Seite 74. Oft werden die Begriffe Giral- und Buchgeld synonym verwendet. Ich weiss, dass ich mich nun wieder in die Nesseln setze, wenn ich behaupte, Buchgeld sei der Oberbegriff, der daraus folgt, dass Buchgeld nur in den Büchern geführt wird - also als Abgrenzung zum Bargeld, welches physisch vorhanden ist -, und Giralgeld ist Geld, das für Überweisungen benützt wird, denn Giro bedeutet zu Deutsch nichts anderes als Rundreise, Tour, Runde, Weg... Das heisst: Giralgeld ist dasjenige Geld, das überwiesen wird oder für Überweisungen bestimmt ist, also Sichtguthaben. Giralgeld - siehe Buchgeld Ein Kreditnehmer einer Bank, ein Kunde, ein Schuldner. Daher werden Debitoren in den Aktiven geführt. Ein Kreditgeber einer Bank, ein (Geld-)Lieferant, ein Gläubiger, ein (Fremd-)Kapitalgeber. Daher werden Kreditoren in den Passiven geführt. Da die Banken die Kreditgeber, also Kreditoren, gegenüber dem Publikum meist ebenfalls als Kunden (= Debitoren) bezeichnen, obwohl sie eigentlich Kreditoren sind, wird im allgemeinen in den nachfolgenden Ausführungen eine Buchung auf ein Konto "Guthaben Kunde" vorgenommen. Dies erleichtert Laien den Einstieg. So nennt auch bspw. die Raiffeisen Schweiz die "Kunden"guthaben "Verpflichtungen aus Kundeneinlagen" (S. 10) - obwohl es ja keine Kunden, sondern Kapital- resp. Kreditgeber für die Bank sind. Der Kreditgeber = Gläubiger glaubt, dass die Bank ihm sein Geld wieder zurückzahlt, wenn er es verlangt. Ein Gläubiger ist Kreditor, denn das Wort geht auf das Wort "credere" (it./lat. für "glauben") zurück. Ich weiss nicht, weshalb die meisten Menschen sich mit dieser Tatsache so schwer tun, dass das Guthaben bei der Bank ein Kredit an dieselbe ist. Aber es ist in wenigen Worten einfach erklärbar: Ohne dieses Geld hat die Bank weniger Geld in der Kasse, so wie eben ein Kreditnehmer weniger Geld in der Kasse hat, wenn er seinen Kredit zurückbezahlt. Die Bank ist also Kreditnehmerin bezüglich Verpflichtungen aus "Kunden"einlagen. Genau so, wie die Bank ein Guthaben beim Kreditnehmer besitzt, besitzt ein Kreditgeber ein Guthaben bei der Bank. Besitz, Eigentum, Gläubiger und Inhaberschaft: Es wird in meinen Webseiten oft vom Eigentum an einer Forderung gegenüber der Zentralbank gesprochen, um die umfassende Berechtigung für Laien deutlich zu machen. Damit ist eigentlich das Eigentum am Geldschein gemeint (umgangssprachlich: der Geldschein gehört ihm). Um den Laien nicht allzu sehr mit diesen juristisch verschiedenen Begriffen zu verwirren, wird grundsätzlich nicht zwischen Besitz, Eigentum und Inhaberschaft differenziert. Ein Gläubiger ist der rechtmässige Inhaber einer Forderung, der meist eine Urkunde besitzt und daher der Eigentümer derjenigen ist. Kapital Kapital als klassischer wirtschaftlicher Begriff: Die in ihren ersten Anfängen aus der Buchhaltungslehre hervorgegangene Betriebswirtschaftslehre orientiert sich stark an Bilanzen. Einer der Erzväter der deutschen Betriebswirtschaftslehre, Eugen Schmalenbach, sieht im Kapital die abstrakte Wertsumme der Bilanz als klassischen betriebswirtschaftlichen Kapitalbegriff. Der Grundaufbau einer Bilanz lässt sich in Kontoform darstellen. Da die Bilanzsumme auf Aktiv- und Passivseite gleich ist (Vermögen = Kapital), sind so verstanden die Positionen auf beiden Seiten Kapital nach unterschiedlichen Einteilungen. (Quelle: https://de.wikipedia.org/wiki/Kapital) Kapital im buchhalterischen Sinn ist daher eigentlich nicht bloss die Summe aller Passiven, welche in Fremd- und Eigenkapital aufgeteilt werden, sondern jeder bilanzierbare Vermögenswert. Zum Wort "bilanzierbar" siehe die einschlägigen gesetzlichen Bestimmungen; in der Schweiz insbesondere Art. 959 Abs. 2 OR sowie Art. 960 ff. OR.  Oder aus der gegenteiligen, spiegelbildlichen Sicht ausgedrückt:

Die auf der

Passivseite der Bilanz einzelner Unternehmungen ausgewiesenen

Ansprüche an das Vermögen (dieses Kapital ist ja wiederum das Vermögen der Kapitalgeber).

Im volkswirtschaftlichen Sinn ist Kapital allerdings ein Produktionsfaktor neben Arbeit und Boden. Diese verschiedenen Definitionen und Sichtweisen sorgen oftmals für Verwirrung und Leerlaufdiskussionen. Beachten Sie dazu bitte auch meinen Herrn Dr. Meyers Ausführungen ergänzenden Kommentar auf In$ideParadeplatz.

Fazit Banken (also die Zentral- wie auch die Geschäftsbanken) können also Geld mittels einer einfachen Bilanzbuchung „erschaffen“10. Daraus abgeleitet kann man unschwer erkennen, dass Geld in diesem Sinne nichts anderes ist als eine Forderung gegen eine Bank oder andersherum ein Zahlungsversprechen der Bank. Das unterscheidet dieses Geld nicht mehr von jenem Geld, das ich bei der Bank einlege und welches dann ebenso eine Forderung gegenüber der Bank resp. eine Schuld der Bank gegenüber mir ist. Somit steht und fällt der Wert des Geldes mit dem Vertrauen der Bürger in die Banken und das System. ***

1 Nur für Fachleute: Die Begriffe Mittelherkunft und Mittelverwendung stammen zwar aus der Mittelflussrechnung (auch Kapitalflussrechnung und Bewegungsbilanz). Wenn man den "Fonds Aktiven" der Bilanz nach Saldieren der Erfolgsrechnung (Deutschland: GuV) heranzieht, ist diese Darstellung m.E. durchaus vertretbar, wodurch die Passiven als Mittelherkunft und die Aktiven als Mittelverwendung erscheinen.2 Bringt beipielsweise ein Hypothekarsch Konto, Mz. Konti oder auch Konten Es

werden in dieser Webseite anschauliche Kontenbezeichnungen verwendet,

sodass sich ein Laie etwas darunter vorstellen kann. In der Praxis

allerdings werden die Konti oft anders bezeichnet. uldner genügend Einheiten Geld zur Bank,

kann er von dieser erfolgreich fordern, ihr Hypothekarpfandrecht im

Grundbuch löschen zu lassen. Oder bringt beispielsweise ein Pfandgeber

genügend Einheiten Geld zur Bank, ist diese verpflichtet, ihm sein

hinterlegtes Pfand auszuhändigen. Kurz: Erfüllt ein Bankschuldner seine

vertragliche Verpflichtung vollumfänglich, ist die Bank verpflichtet,

den Vertrag aufzulösen.3 Verbriefung (resp. Wertpapier), wenn es sich um Bargeld handelt; Quittung (resp. Urkunde), wenn es sich um Buchgeld handelt. 4 "Sokrates" im Gelben Forum:

Laut Seite 144 des sogen. Obst/Hint[n]er (…) zählen Banknoten zu Forderung gegen die emittierende Notenbank, …()…jeweils mit der Gegenbuchung einer gleich hohen Verbindlichkeit beim Emittenten(=ZB).5 Man könnte Geld vielleicht präziser als "bedingtes Recht auf eine Forderung" bezeichnen. Dieses bedingte Recht gilt nur, wenn mit der (Zentral-)Bank ein Vertrag besteht, eine Gegenforderung zurückzukaufen, also beispielsweise aus einem Repogeschäft oder eine Hypothekarforderung. Von der Zentralbank kann heutzutage nur noch eine Geschäftsbank fordern. Allerdings bleibt m.E. Bargeld trotzdem eine Forderung, da es ein verbrieftes Guthaben ist. Die Geschäftsbank allerdings muss auf Verlangen Bargeld liefern, also ist es diesbezüglich keine bedingte, sondern eine unbedingte Forderung. Und wenn die Bank Konkurs geht, können Sie eine Forderungseingabe machen, was bei einer Zentralbank nicht möglich ist. Geld ist zwar ein Guthaben des Gläubigers, aber es fragt sich dann gleichzeitig ebenfalls, was man denn zugute hat. (Eine Forderung durch eine andere gleichartige Forderung abzulösen, ist schliesslich auch nicht zweckmässig...) Dazu mehr auf der Seite Schuldgeld.

Vor einiger Zeit war Geld durch Gold gedeckt, sodass man einen Geldschein gegen eine bestimmte Menge Gold einlösen konnte. Mir scheint, unsere Definition ist trotzdem weiterhin zulässig. Dr. Paul C. Martin: Geld gab es schon lange vor den Münzen. Geld gibt es, sobald es Schulden gibt. Denn Geld ist nichts anderes als umlauffähig gemachte Schulden, also Schulden, die auch noch von anderen anerkannt werden als jenen Gläubigern und Schuldnern, zwischen denen die ursprüngliche Schuld einmal entstanden ist.Gold ist Geld, alles andere ist Kredit. Viel wichtiger als eine klare und präzise Definition ist daher vorerst, all die Irrlehren, die herumgeistern und den von hinten aufgezäumten Esel auf den Kopf stellen, als solche zu durchschauen. Bevor der nahezu in professoral-akademischer Dummheit ersäufte Esel nicht wieder auf die Hufe gestellt wurde, ist es müssig, über den genehmen Sattel zu sprechen... 6 Wikipedia: Guthaben ist der Oberbegriff für alle Habensalden auf Konten. Es handelt sich insbesondere um eine Forderung gegenüber einem kontoführenden Dritten, die sich konkret auf einem Bankkonto als Bankguthaben (Forderung gegenüber dem Kreditinstitut), einem Girokonto (Jedermann-Konto, Guthabenkonto) oder z. B. einer Prepaid-Karte (Forderung gegenüber der Telefongesellschaft) niederschlägt.7 Dr. Marc Meyer dazu: „Guthaben“

heisst ja, man hat etwas zugute. Ansonsten wäre das kein „Guthaben“. Wenn die Banken also

ihre zinslosen Giroguthaben von der SNB abziehen wollen, so muss die

SNB ihnen den entsprechenden Betrag überweisen. Der Buchungssatz

lautet dann: Giroguthaben der Banken / Devisenanlagen. Und da Giroguthaben

der Banken und Banknoten aus rechtlicher Sicht dasselbe sind und

gegeneinander austauschbar sind, wie Jordan in seinem Referat auch

sagt, so kann der Buchungssatz auch lauten Notenumlauf /

Devisenanlagen. Die SNB muss also

reale Vermögenswerte veräussern, wenn die Wirtschaft das wünscht. Verfügt die SNB

über negatives Eigenkapital und auf der Vermögensseite bleibt nur

noch Gold, so muss die SNB auch Gold verkaufen. Notenumlauf / Gold.8 Darüber dürfen sich von mir aus die Gelehrten streiten, ob ein Geldschein ein Wertpapier oder "nur" eine Urkunde ist, die ein Recht verbrieft. In Österreich und Deutschland gibt es m.W. keine Legaldefinition dieser beiden Begriffe. In der Schweiz sind sie definiert wie folgt: Wertpapier Art. 965 OR und Urkunde in Art. 110 Abs. 4 StGB. Wikipedia behauptet, eine Banknote sei eine Urkunde. Zu Wertpapieren äussert es sich hier. 9 Wikipedia: Das Wort Geld "stammt von dem althochdeutschen gelt (= Vergeltung, Vergütung, Einkommen, Wert) ab." (siehe auch den Vergleich mit dem bäuerlichen Handschlag auf dieser Seite).

10 Besser als die mystischen Wörter "erschaffen" oder

"schöpfen" wäre meines Erachtens das Wort "ausstellen" oder noch besser "in Verkehr setzen", denn dieser

Vorgang beruht auf einem alltäglichen und völlig unmystischen Vertrag, einem Forderungstausch. Man könnte

sagen, die (Zentral- und Geschäfts-)Banken stellen "Schuldscheine" (=

Forderungen gegen sich selbst) aus, währenddem sie dagegen Sicherheiten

einfordern. Allerdings kann man mit der mystischen Benennung auch auf den alchemistischen Vorgang anspielen, bei dem im bestehenden Papiergeldsystem quasi Papier zu Gold gemacht wird. Jedenfalls sind die Wörter "erschaffen" und "schöpfen" auch geeignet, die Menschen davon abzuhalten, das System zu hinterfragen, da die Mystifizierung (absichtlich?) etwas für Laien Unerklärliches und Unbegreifbares nahelegt. Näheres zum gar nicht unerklärlichen oder unbegreifbaren und auch nicht mystischen Vorgang auf der folgenden Seite. 11 In der Schweiz nicht üblich, obwohl möglich und vorgesehen: Das Konto "Forderungen aus Repogeschäften" wird seit Jahren nicht benutzt; das wären Kredite an die Geschäftsbanken im Rahmen der sogenannten Engpassfinanzierungsfazilität. Die Schweizer Geschäftsbanken haben demnach von der SNB keinen einzigen Franken Kredit beansprucht! 12 Münzen werden in der Schweiz von der Swissmint, einem staatlichen Unternehmen, hergestellt und danach von der SNB zum Nennwert aufgekauft. Die Buchung: Übrige Aktiven (Münzen)/Guthaben Swissmint. Die Differenz zwischen Herstellkosten und Nennwert fliesst dem Staat als sogenannte Seignorage zu. Münzen beziehen ihren Wert daraus, dass sie als gesetzliches Zahlungsmittel rechtswirksam zur Schuldentilgung verwendet werden können. "Normale" Münzen werden Scheidemünzen genannt und sind aus einer Billigmetalllegierung im Gegensatz zu Kurantmünzen, welche einen namhaften inneren Wert besitzen (Edelmetallmünzen). 13 Eine Zentralbank kann auf freiwilliger Basis z.B. Gold- oder Silbermünzen (= Kurantmünzen) verkaufen. 14 Nebenbei: Unter Buchgeld versteht man grundsätzlich nur die Sichtverbindlichkeiten; Spargelder u.dgl. zählen m.W. offiziell nicht dazu, da sie angeblich nicht zu Zahlungszwecken eingesetzt werden können. Ob diese Definition und Abgrenzung sinnvoll ist, ist eine andere Frage, denn die Banken können auf Verlangen ohne Weiteres auch ab Sparkonten Überweisungen tätigen. Aber diese Unterscheidung sei hier nur der Vollständigkeit halber erwähnt und braucht Sie nicht weiter zu kümmern. Autor: Oeconomicus criticus |

Grundlagen >