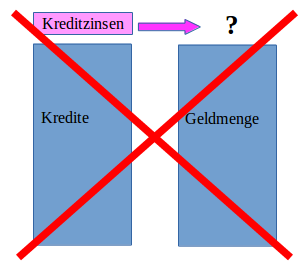

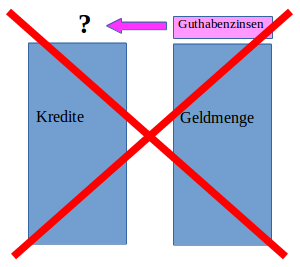

Der weitverbreitete und oft propagierte Irrtum betreffend Schuldgeldsystem Immer wieder wird behauptet, dass entweder die Schuld- oder die Guthabenzinsen eine Ausweitung der Geldmenge erzwingen würden. Die Kreditzinsen fehlen?  Die Gesamtgeldmenge will verzinst sein?

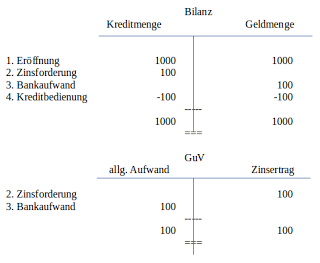

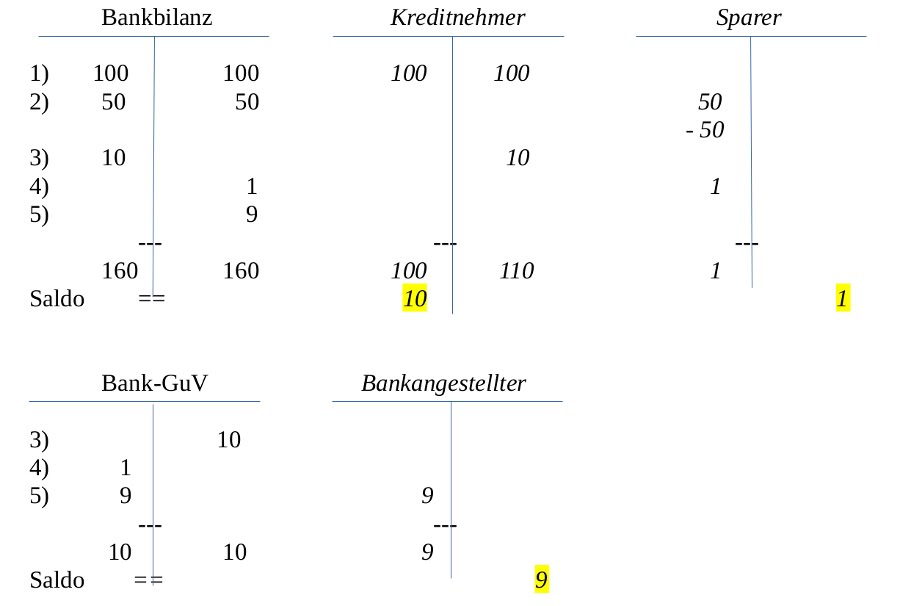

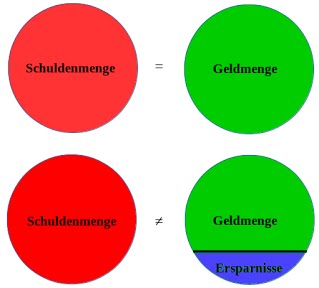

Sowohl Kreditmenge als auch Geldmenge sind ausgangs exakt gleich gross wie eingangs. Vorübergehend werden zwar sowohl Kreditmenge als auch Geldmenge erhöht; diese Erhöhung wird jedoch mit Begleichung (oder Abschreibung) des Kreditzinses, dessen Verrechnung Ausgangspunkt der Bilanzverlängerung war, wieder eliminiert. Der angeblich fehlende Zins, welcher eine Geldmengenerhöhung erzwinge, ist damit als fette Ente entlarvt. Es ist also ganz offensichtlich nicht so, wie vordergründig angenommen wird, dass das Geld für die Zinsen des Bankkredits fehlt, da es nicht geschöpft wurde. Für Laien tönt das zwar durchaus logisch und es ist ihnen auch kaum möglich, dies zu falsifizieren. In Tat und Wahrheit braucht und kann dieses Geld auch gar nicht geschöpft werden. Geld wird im allgemeinen mittels Bilanzbuchung "geschaffen". Die Kreditzinsen werden aber der Gewinn- und Verlustrechnung (GuV) gutgeschrieben! Wenn man eine GuV einer beliebigen Bank zur Hand nimmt, sieht man schnell, dass auf der Ertrags-, also der rechten Seite der GuV, die den Kreditnehmern belasteten Zinsen im Konto „Zinserträge“ gutgeschrieben werden. Der Ertragsseite steht allerdings auf der linken Seite die Aufwandseite gegenüber, aus welcher man dann unschwer ersieht, wohin diese den Kreditnehmern belasteten Zinsen gehen: Nämlich an die verschiedenen Leistungserbringer der Bank. Das Geld aus den eingenommenen Kreditzinsen steht somit unwiderlegbar zum grössten Teil praktisch unverzüglich wieder zur Schuldentilgung zur Verfügung. Das Geld fehlt also grundsätzlich nicht zur Kreditrückzahlung, wie die lautstarke Propaganda weismachen möchte! Selbst wenn man davon ausginge, dass die Kreditzinsen bezahlt werden müssen bevor die Ausweitung der Geldmenge durch den Aufwand der Bank stattfand, ist nicht einzusehen, wieso sie nicht aus der bestehenden Geldmenge bedient werden könnten. Wenn Sie einen Kredit von 100 erhalten, können sie die Kreditzinsen von 5 problemlos damit zahlen. Natürlich haben Sie den Kredit nicht aufgenommen, um die Kreditzinsen zu zahlen, sondern um sich etwas anzuschaffen. Daher werden Sie die Kreditzinsen selbstredend erarbeiten müssen - allerdings ist das Geld dafür ja zweifellos "in der Wirtschaft" vorhanden. Den Kredit zurückzahlen müssen Sie ohnehin nicht sofort, sondern erst später. Also läuft auch dieses Argument klarerweise ins Leere. Die nachfolgenden Ausführungen zeigen, dass in einem Schuldgeldsystem sämtliche Guthaben dazu beitragen, dass Schulden nicht bedient werden könnten, sofern die Spargelder nicht absorbiert werden. In Tat und Wahrheit ist in einem Schuldgeldsystem nicht der nicht geschöpfte Kreditzins die Ursache allen Übels.  1) Die Bank gewährt Kredit 100 Die Bank bucht: Kontokorrent Kreditnehmer/Guthaben Kunde 100 (Der Kreditnehmer bucht: Warenaufwand resp. Kreditor (Lieferant)/Kontokorrent Bank 100) 2) Der Sparer bringt bar auf die Bank 50 Die Bank bucht: Kasse/Sparkonto Sparer 50 (Der Sparer bucht: Sparkonto/Kasse 50) 3) Die Bank belastet dem Kreditnehmer den Zins 10 Die Bank bucht: Kontokorrent Kreditnehmer/Zinsertrag 10 (Der Kreditnehmer bucht: Zinsaufwand/Kontokorrent Bank 10) 4) Die Bank schreibt dem Sparer den Zins gut 1 Die Bank bucht: Zinsaufwand/Sparkonto Sparer 1 (Der Sparer bucht: Sparkonto/Zinsertrag 1) 5) Die Bank schreibt dem Bankangestellten seinen Lohn gut 9 Die Bank bucht: Lohnaufwand/Lohnkonto Bankangestellter 9 (Der Bankangestellte bucht: Lohnkonto/Einkommen aus Tätigkeit 9) Aus obigen Kontokreuzen ersieht man sehr schnell, dass Bankbilanz und Bank-Gewinn-und-Verlustrechnung ausgeglichen sind. Nicht ausgeglichen sind hingegen die Bilanzen des Kreditnehmers, des Sparers (der gutgeschriebene Zins) und des Bankangestellten (der nicht ausgegebene Lohn). Solange Sparer und Bankangestellter das von der Bank gutgeschriebene Geld nicht verkonsumieren, kann es auch nicht zum Kreditnehmer fliessen. Deshalb kann dieser seiner Verpflichtung aus dem Kredit nicht nachkommen. (Dem Kreditnehmer fehlen für die Kredittilgung samt Zins natürlich die 100, die er seinem Lieferanten zukommen liess, die 1, die der Sparer auf seinem Konto hat, sowie die 9, die jetzt im Besitz des Bankangestellten sind. Aber all dieses Geld besitzt nicht die Bank, sondern sie schuldet es irgendjemandem!) Diese Tatsache folgt zwingend daraus, dass es ersterhand genau so viel Geld gibt, wie Kredite vergeben wurden - auf die Geld"schöpfung" mittels Wertschriften gehen wir noch ein. Wenn es genau so viel Geld gibt, wie Kredite vergeben wurden, ist jedem klar, dass jede Geldeinheit, die zurückgehalten wird, irgendeinem Kreditnehmer zur Schuldenbedienung fehlen muss. Dass Schuldnern das nötige Geld fehlt, folgt also nicht aus Zinsforderungen, sondern a priori aus Sparvorgängen, es ist also kein Zins-, sondern ein Erzeugnisabsatz- resp. Einnahmenproblem. Über Geld, das jemand anders gehört, kann der Schuldner nicht verfügen, ergo kann er damit auch nicht seinen Kredit bedienen. (Solch einfache Zusammenhänge zu erkennen und soviel triviale mathematische Kenntnis sollte man eigentlich von Wirtschaftsprofessoren erwarten dürfen. Es wird auch offensichtlich, dass diejenigen, die von "nicht geschöpftem Kreditzins" und "Geldmengenausweitung infolge Guthabenzinsen" reden, das System nicht wirklich verstehen.)  Geld, das nicht ausgegeben wird, ist per definitionem Spargeld. Weil dieses Geld nicht ausgegeben wurde, fehlt es zwingend zur Kreditrückzahlung jedes anderen Schuldners, ausser allenfalls dem Spargeldbesitzer selbst, welcher damit selbstverständlich z.B. seine eigene allfällige Hypothek abzahlen kann. Spargeld verkürzt also die zur Schuldentilgung Dritter verfügbare Geldmenge. Die Tendenz zur Sparbildung. Das angesparte Geld - seien dies beispielsweise Bargeldhaltung oder sonstige Ersparnisse - steht zur Kreditrückzahlung grundsätzlich nicht zur Verfügung. Es vermindert die Sichtverbindlichkeiten der Banken und somit die Bedienbarkeit der Kredite. (Sichtguthaben werden hier als Konsumgeldmenge verstanden.) (Langfristigen) Hypothekardarlehen stehen zu einem nicht unbeträchtlichen Teil Spareinlagen gegenüber, weshalb sich diesbezüglich die Frage der Rückzahlungs(un)fähigkeit nicht akut stellt.  Dasselbe gilt mutatis mutandis für den Gewinn aus Produktion und den Mehrwert der Produkte, also z.B. Abschreibungen, Rückstellungen und Reserven. Diese verhalten sich wie Ersparnisse, da dieses Geld nicht zum Einkauf der Produkte zur Verfügung steht. Die Ausgaben des Unternehmens resp. der Aufwand reicht nicht aus, um die Produktion aufzukaufen. Anderseits ist die Unternehmung notgedrungen angewiesen auf diese, will sie ihre Produktion ausweiten, neu investieren, den Maschinenpark erneuern und den gesetzlichen Erfordernissen nachkommen usw..  Erst wenn das Unternehmen diese wieder investiert, steht das Geld wieder zum Kauf der Produkte zur Verfügung. Vorher muss notgedrungen von den Konsumenten (oder dem Staat) aufgeschuldet werden. Neue Kredite vermögen zwar die Geldmenge (und damit auch u.U. die Sichtguthaben) zu erhöhen. Wenn das gesparte Geld via Kredit "ersetzt" wird, erhöht sich allerdings nicht bloss die Geld-, sondern simultan auch die Kreditmenge, weshalb das Problem der Asymmetrie (Kredite versus zur Schuldentilgung verfügbare Geldmenge) weiterhin besteht. Also kann das neu geschöpfte Geld zur Entschärfung nicht via Kredite, sondern muss insbesondere via Wertschriften gebucht werden. Dafür bieten sich z.B. neue Aktien (Stichwort: Wirtschaftswachstum) oder Staatsanleihen (Stichwort: Staatsverschuldung) an, da sie nie zurückbezahlt werden (müssen)... Aber auch Investitionen der Banken erhöhen die Geldmenge. Ebenso vermögen Devisenkäufe der Zentralbank die Geldmenge auszuweiten (z.B. €/CHF) - zu Risiken und Nebenwirkungen fragen Sie keinesfalls Prof. Jordan. Kauf neuer Aktien durch die Bank: Aktien/Sichtguthaben AG; die AG bucht Bank/Aktienkapital. Kauf neuer Aktien durch das Publikum:

Beim

Kauf durch die Bank erhöhen sich die übrigen Aktiven einerseits und

anderseits das Sichtguthaben der AG; beim Kauf durch das Publikum wird

das Geld von der Nicht-Konsum-Geldmenge (= Spargeld, auch wenn sich das

Geld auf Sichtguthaben befindet, da es nicht dem Konsum zugeführt wird,

und ist nicht zu verwechseln mit einer Spareinlage) in die

Konsumgeldmenge (= Sichtguthaben) der AG umgebucht. Analog gilt das oben Gesagte für neue Staatsanleihen Werden Aktien und Anleihen gekauft, die bereits im "Umlauf" sind, wird

der Kaufpreis einfach von einem Guthabenkonto ab- und dem anderen

zugebucht - es ändert sich also grundsätzlich nichts an der (Spar-)Geldmenge

(ausser Bankspesen usw., welche allerdings wieder auf anderem Weg in die Geldmenge fliessen: Bankertrag -> Bankaufwand). Durch z.B. Versicherungen oder Pensionsfonds kann allerdings, nebst Entsparen, angespartes Geld wieder der Kreditrückzahlung zugänglich gemacht werden, da es aus der Spargeldmenge oftmals in die Konsumgeldmenge (Konsum, Investition) fliesst. Dr. Paul C. Martin: Gäbe es keinen Konsum, wär der Kapitalismus nach wenigen Runden am Ende.Wie man aus der Bilanz ersieht, fehlen zur Kreditrückzahlung ebenso die Beträge für

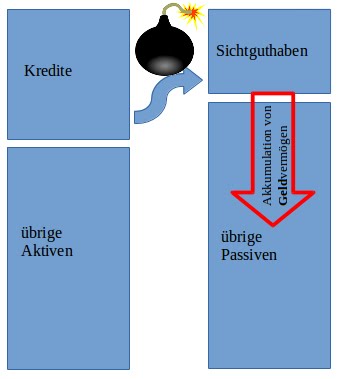

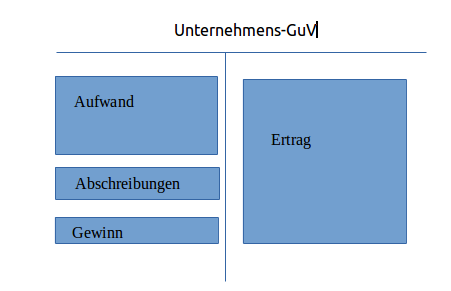

da diese Beträge nicht einem Guthabenkonto gutgeschrieben wurden, sondern aus der Konsumgeldmenge entzogen werden (Total 120): (zum Vergrössern anklicken - oder rechte Maustaste und "speichern unter") Die Anlagevermögen werden erst mit Reparaturen oder Ersatz wieder einem Guthabenkonto Gutschriften bringen. Nichtsdestotrotz mussten diese Anlagen ja erstellt werden, und das Geld ist bereits dem Ersteller zugekommen und somit zur Kreditrückzahlung im "Umlauf". Allerdings wird mit Abschreibungen dem Fonds "Konsumgeldmenge" sukzessive Kapital entzogen. (Forderung/GuV, GuV/Anlagevermögen und Geldmenge/Forderung; GuV und Forderung können gekürzt werden, woraus dann folgt: Geldmenge/Anlagevermögen.) Jedenfalls kann folgendes Fazit gezogen werden: Das Eigenkapital der Banken kann aus Sicht der "zur Kredittilgung verfügbaren Geldmenge" nicht unter den Fonds "Konsumgeldmenge", sondern muss, würde man eine Mittelflussrechnung mit diesem Fonds erstellen, zum Fonds "Nicht-Konsumgeldmenge" (oder populistisch, aber natürlich nicht korrekt: "Spargeldmenge"), gezählt werden. Das Geld fehlt dem Kreditnehmer also zwingend, solange es irgendwo1 in der Wirtschaft angespart, d.h. nicht wieder ausgegeben wird. Die Summe der Kreditnehmer hat also ein Problem, an dieses Geld zu kommen nicht weil es nicht geschöpft wird, sondern weil es nicht ausgegeben wird. Diese Tatsache ergibt sich allein schon aus der Arithmetik der Saldenmechanik (oder bei Wikipedia (siehe Anmerkung)): Eine Volkswirtschaft kann in einem Schuldgeldsystem insgesamt nicht sparen, denn das Guthaben des Einen ist die Schuld eines Anderen: jede Währungseinheit, die gespart wird, hat auf der anderen Seite einen "ewigen" Schuldner (Sklaven): Der Haupt“schuldige“ im System ist also der Sparer2, der zudem AUTOMATISCH einen Zins für sein Sparguthaben (oder Staats- und Bankanleihen - dazu siehe auch staatliche Expansion der Geldmenge) gutgeschrieben erhält, ohne dass er irgendein Risiko trägt! Zum Sparen als "Übeltäter" schliesslich gesellt sich das Streben nach Gewinn (Mehrwert). Der Unternehmer gibt sich selbstredend nicht zufrieden, wenn er einzig seine Kredite für die Produktion aus den Verkaufserlösen zurückzahlen kann. Er möchte für seine Bemühungen und sein Risiko eine Entschädigung. Daher wird sich jemand für diese zusätzlich benötigten Geldeinheiten zusätzlich verschulden müssen. Den Mehrwert hat schon Karl Marx nicht verstanden. Wir kommen darauf unten zurück. Allerdings kann der Zins nicht einfach abgeschafft werden, ohne dass das System daran zerbricht. All dieses Geld, das irgendwo angespart wird, muss – im Schuldgeldsystem – dem Kreditnehmer zugänglich gemacht oder neu geschöpft werden. Das führt dazu, dass die zur Kreditrückzahlung verfügbare Geldmenge und damit die Schulden im Schuldgeldsystem laufend erhöht werden müssen; (Wirtschafts-)Wachstum wird dadurch erzwungen. Müssten die Sparer das Risiko ihrer Geldanlage selber tragen, würde ein Kreditausfall irgendeines Kreditnehmers direkt auf ihr Guthaben durchschlagen und die gesamtvolkswirtschaftliche Rechnung wäre damit wieder ausgeglichen. Da dies in diesem System nicht der Fall ist, kann die Verschuldungsspirale nicht gebremst werden ohne dass die Banken die Konsequenzen schlussendlich tragen müssten und in Konkurs gingen. Da aber "der Staat" die Banken nicht einfach pleite gehen lassen kann/will, ohne dass das System selbst gefährdet würde, springt er bei Verlusten ein. Dadurch wird eine Zinseszinsspirale in Gang gesetzt, welche das System früher oder später zum Einsturz bringt. Dieser Zeitpunkt kommt, wenn der Staat selber überschuldet ist. Ein Staatsbankrott bedeutet aber nicht, dass nur der Staat pleite ginge, sondern es sind die Bürger dieses Staates, weil die Währung damit kollabiert! Damit werden die Sparguthaben innerhalb dieses Staates, genauer: innerhalb dieses Staats-Monopol-Geldsystems, wieder auf Null gesetzt resp. zusammengestrichen und das „Spiel“ kann nach einer sogenannten Währungsreform von vorne beginnen... (meist nach Revolution, Krieg, Umsturz und sonstigen massiven gesellschaftlichen Umwälzungen!) Wieso ich so Wert darauf lege, diesen Umstand klarzustellen, ergibt sich nun von selbst: Wenn man die Ursache für ein Übel oder eine Krankheit nicht kennt, kann man nur Symptome bekämpfen, nicht aber die Krankheit selbst. Häufig setzt man auch eine völlig falsche und damit kontraproduktive Therapie ein. Wer daher meint, man müsse nur den Zins abschaffen, geht am Problem vorbei. Wer meint, das Sparen müsse verboten werden, irrt allerdings ebenfalls (siehe unten). Ganz anders stellt sich die Sache dar, wenn Geld nicht auf Schulden, sondern auf Waren basiert! Dies ist beim Gold- und/oder Silbergeld gegeben, da der Sparer sein Geld entweder verleiht und dann auch das Risiko einer Nichtrückzahlung seines Kapitals trägt, oder es aber hortet und dafür keine Zinsen erhält, sondern Kosten und Risiko trägt! Ein automatischer Zins ist damit ausgeschlossen. Da Gold-/Silbergeld nicht einfach "aus dem Nichts" geschöpft werden kann, sondern eine Leistung bedingt, sind auch Machtgelüsten Grenzen gesetzt; Gold ist eine Ware, ein Aktivum wie ein Haus - im Gegensatz zu Papiergeld, das eine Schuld der Bank resp. eine Forderung des Kunden/Bankgläubigers ist. Damit ist klar, dass Edelmetalle (für sich - d.h., wenn sie nicht verliehen werden) kein Schuldgeld, sondern Bestandesgeld sind und dementsprechend sich auch das Problem der Kreditrückzahlung so nicht stellt. Wenn Gold-/Silbergeld gespart wird, fehlt dieses Geld keinem Kreditnehmer, wie das oben beschrieben ist beim Schuldgeld. Ergo muss auch der Staat bei der Aufschuldung nicht einspringen und die Geldmenge muss grundsätzlich nicht erhöht werden. Zudem braucht es für die Festsetzung des Zinses keine Zentralbank, die das sowieso nicht kann. Gold-/Silbergeld bedeutet Freiheit; Schuldgeld bedeutet Sklaverei!3 Sie sehen aus diesen Ausführungen, dass man nicht gutgläubig schliessen kann, dass Sparen an und für sich sowie der Zins schlecht seien. Denn auch das ist wieder zu kurz gedacht. Ersparnisse sind für Investitionen unbedingt nötig, denn Kredite bedingen einen Teil Eigenkapital, und für eine florierende Volkswirtschaft unabdingbar. Ebenso sind Ersparnisse unabdingbar z.B. zur Vorsorge für's Alter oder unvorhergesehene Ausgaben usw.. In einem SCHULDGELDSYSTEM allerdings sind sie gleichzeitig verheerend! Daraus folgt, dass ein Schuldgeldsystem gegen die elementarsten Interessen der Völker und ihre Freiheit verstösst und einigen Wenigen sowohl Macht als auch immense Profite ermöglicht. Schuldgeld lebt, wie man in den letzten Jahrzehnten unschwer erkennen konnte, von Blasen, die, wenn sie entstehen (Geldmengenausweitung), scheinbaren Reichtum schaffen, und wenn sie platzen, eine Volkswirtschaft ruinieren können! Einige werden dabei reich, die Masse der Menschen allerdings zahlt die Rechnung dafür. Fazit Wie wir nun gesehen haben, ist nicht das für die Kreditzinsbedienung nicht geschöpfte Geld das Problem und es sind nicht bloss der automatische Guthabenzins in einem Schuldgeldsystem und auch nicht bloss das Sparen in einem Schuldgeldsystem problematisch, SONDERN Zwischenfazit: Das Schuldgeld an sich ist das Problem. Das ist auch der wahre Grund, weshalb Papiergeldsysteme noch immer zusammengebrochen sind. Aber das ist noch nicht der Weisheit letzter Schluss! Nicht erst ab hier lassen uns die Mainstream-Lehren leider im Stich. Weiter hilft uns Paul C. Martin: Der Kapitalismus - Ein System, das funktioniert. Paul C. Martin zeigt uns auch, wo und weshalb die Lehre von Karl Marx falsch war  und dass Sozialismus-Kommunismus kein Ausweg ist (dazu mehr siehe unten). *** Ein kleines Märchen zur Auflockerung Stellen wir uns ein sehr vereinfachtes Beispiel vor. Dieses ist aber nicht gegen die beiden Grossverteiler der Schweiz, Migros und Coop, gerichtet und darf auch keineswegs falsch verstanden werden! Es geht hier nicht darum, irgendjemandem irgendeine Schuld in die Schuhe zu schieben. Dieses Märchen dient nur zur Veranschaulichung und dem Näherbringen des Systemfehlers. Diese beiden Genossenschaften stehen den Schweizern nahe, weil sie praktisch täglich mit ihnen zu tun haben. Es sind Genossenschaften und daher wohl relativ unverdächtig, sodass ich sie für das Beispiel heranziehen kann, ohne in Verdacht zu geraten, sie als Sünder darstellen zu wollen. Gehen wir nun aber in unserem Beispiel davon aus, dass die Migros einen Eigentümer hat: Herrn Zapfenstreich. Nehmen wir nun des weiteren an, alle Menschen hätten 100 Franken erhalten; wir nehmen nun an, dass es kein weiteres Geld gibt. Jeder braucht zu essen. Also gehen alle in die Migros und kaufen für diese 100 Franken Lebensmittel ein. Die Migros hat nun also 800 Millionen Franken eingenommen. Sie zahlt Löhne und Lieferanten, zahlt ihnen aber nur 600 Millionen insgesamt. Herr Zapfenstreich spart also 200 Millionen, so unsere Annahme. Somit hat jeder wieder - wenn wir davon ausgehen, dass alle entweder in der Migros arbeiten oder sie beliefern - 75 Franken im Sack; nur Herr Zapfenstreich ist reich und hat 200 Millionen. Herr Zapfenstreich geht nun hin und stellt Coop auf für 200 Millionen, clever wie er ist, rechnet er sich aus, noch mehr Geld zu verdienen! Natürlich sind die 200 Millionen auch wieder in den Taschen der Menschen, denn sie haben ja Coop gebaut. Somit hat wieder jeder 100 Franken im Sack. Die Menschen gehen nun mit 50 Franken in die Migros und mit den anderen 50 in den Coop, denn zu essen brauchen sie ja. Somit haben Migros und Coop je 400 Millionen eingenommen. Beide zahlen wieder die Löhne und Lieferanten, insgesamt je 300 Millionen. Jetzt hat jeder nur noch 75 Franken in der Tasche, Herr Zapfenstreich aber hat wieder die 200 Millionen. Jetzt merkt er, dass Coop eigentlich überflüssig ist, hat er ja genau gleich viel verdient. Aber Coop steht nun einmal, also lässt er in stehen und arbeitet weiter mit diesen beiden Firmen. Die Leute gehen hin mit ihren 75 Franken und kaufen je für 37.50 Franken ein. Migros und Coop nehmen je 300 Millionen ein. Da Herr Zapfenstreich ziemlich geizig ist, stellt er sich vor, dass ihm nun nichts anderes übrig bleibt, als die Löhne zu kürzen, hat er doch je 100 Millionen weniger umgesetzt. Na sowas! Er zahlt den Angestellten und Lieferanten jetzt halt insgesamt nur noch je 250 Millionen aus. Jetzt hat jeder Schweizer noch 62.50 Franken im Sack. Alle gehen wieder in Migros und Coop. Essen müssen sie ja schliesslich. Sie kaufen nun halt, wohl oder übel, für nur noch je 31.25 Franken ein... Die Bürger finden, jetzt ist aber genug! Sie gehen auf den Bundesplatz und protestieren lauthals, der Staat solle etwas machen. Der Bundesrat, Herr Grossmaul, fühlt sich geehrt, dass die Bürger ihm so vertrauen, dass er die Dinge wieder ins Lot bringt. Er verspricht den Menschen, dass er da Abhilfe schaffen wolle. So sagt er, wohlan, der Staat ist vertrauenswürdig, denn schliesslich steckt ja da die ganze Volkswirtschaft dahinter. Also kann sich der Staat ja auch verschulden. Er füllt einen Zettel aus, worauf steht: "Dies ist ein Schuldschein der Schweizerischen Eidgenossenschaft - Wert: 300 Millionen Schweizer Franken - gezeichnet: Grossmaul". Herr Zapfenstreich findet das eine gute Idee und kauft den Schuldschein selbstverständlich sofort auf, denn schliesslich hat er ja die 300 Millionen im Sack. Herr Grossmaul verteilt die 300 Millionen an die Bürger, sodass jeder 37.50 Franken erhält. Das Volk ist glücklich und bejubelt die Grosszügigkeit von Herrn Grossmaul und wählt ihn zum Bundespräsidenten, welcher sich natürlich geehrt fühlt. Jetzt haben sie alle wieder Geld und sind glücklich. Zwei Monate später hat halt, wie könnte es denn anders sein, jeder statt der 100 Franken wiederum nur 62.50 zur Verfügung. Sie protestieren wieder auf dem Bundesplatz... Den Rest der Geschichte können Sie sich selber ausmalen. War ja nur ein Märchen. Ach ja: und wenn sie nicht gestorben wären, würden sie noch heute leben. Dieses Märchen hat selbstverständlich nichts mit heutigen Firmen oder Personen zu tun, sondern ist rein fiktiv. Auch das muss noch erwähnt werden, denn die Leute sind heutzutage unheimlich abergläubisch. Und die Moral von der Geschichte? War da der böse Zins schuld? Welcher Zins? War da das Schuldgeld schuld? Welches Schuldgeld? Sind die Banken böse? Welche Banken? Ist Herr Grossmaul böse? Aber den haben sie ja zum Präsidenten gewählt! War Herr Zapfenstreich böse? War Herr Zapfenstreich denn nicht der Spiegel unseres Selbst? Was kann man Herrn Zapfenstreich denn vorwerfen? Dass er gespart hat? Dass er den Menschen ihre Lebensmittel geliefert hat? Dass er für sein Alter vorgesorgt hat? Hätten denn die Menschen nicht einen Denner aufstellen können und so Herrn Zapfenstreich das Wasser abgraben können? So wären sie selber reich! Hat das BGE von Herrn Grossmaul genützt, der ja 300 Millionen Franken einfach verschenkt hat? Herr Grossmaul ist doch eindeutig ein Wohltäter! Aber jetzt schuldet das Volk Herrn Zapfenstreich 300 Millionen, dank Herrn Grossmaul! Jetzt werden Sie sagen, Herr Zapfenstreich hätte seine Angestellten besser entlöhnen müssen. Da gebe ich Ihnen sogar recht. Aber er hat es nicht getan. Hätten Sie es denn getan? Hätte Herr Grossmaul nicht interveniert, hätten Herrn Zapfenstreichs Firmen bald Konkurs anmelden müssen, weil die Leute kein Geld mehr gehabt hätten. Und Herr Zapfenstreich hätte auch keines mehr gehabt. Nur noch seine Firmengebäude, die nun langsam verfallen würden. Aber die Leute wären verhungert... Sie sehen, so einfach ist das nicht! Jetzt machen wir einfach ein neues System: Das Gesell-Schwundgeld. Was ändert sich da? Nichts! Herr Zapfenstreich hätte sein Geld genau gleich gemacht. Und der Gesell-Geldschwund gilt ja nicht, wenn das Geld auf der Bank liegt. Und selbst wenn - Herr Zapfenstreich hätte einfach das Geld investiert. So dumm ist der ganz bestimmt nicht, wie wir gesehen haben. Er hätte eine weitere Firma eröffnet, ein Schuldgeldsystem installiert, eine Bank eröffnet und den Leuten Kredit gegeben usw.. Der Möglichkeiten sind viele. Hätte denn eine Zentralbank genützt, wo nur sie Geld ausgeben kann? Sie werden mir wohl recht geben, dass das auch nur ein Pflaster gewesen wäre. Hätte denn angeblich zinsloses Geld, also zinsloser Kredit etwas bewirkt? Auch da: Fehlanzeige! Herr Zapfenstreich hätte das Geld genau gleich vereinnahmt, denn alle müssen essen, alle gehen in seine Firmen. Aber es sind keine bösen Firmen, denn die Firmen, das sind wir, die wir dort arbeiten. Also doch Herr Zapfenstreich! Bringen wir ihn einfach um? Herr Zapfenstreich hat sich nichts zuschulden kommen lassen im Rahmen der Gesetze! Wie können wir ihn denn verurteilen? Ganz einfach! Indem wir in den Spiegel schauen. Wir alle heissen Zapfenstreich! Sie sehen: Es ist gar nicht so einfach. Oder doch? Fangen wir bei uns selber an, statt es uns zu einfach zu machen, indem wir auf andere Menschen zeigen! Menschen, die uns Wohlstand gebracht haben mit Innovation, Umsicht und ohne Scheu vor Risiko. Aber seien wir, ums Himmels willen, nicht Herr Zapfenstreich! (Natürlich ist das Märchen nicht 1 zu 1 auf die Wirtschaft zu übertragen, so wird überhaupt nicht erklärt, woher z.B. die anfänglichen 100 kommen.) *** Link zum Auszug "Urschuld und Kontraktschuld" aus: Die Krisenschaukel von Paul C. Martin (samt Info betreffend Entstehung des Geldes) Da für Laien Paul C. Martin vielleicht nicht ganz so einfach zu verstehen ist, versuche ich hier eine kleine und übersichtliche, allerdings inhaltlich gezwungenermassen stark vereinfachte Zusammenfassung seines Werks "Der Kapitalismus - Ein System das funktioniert". Fortgeschrittenen und Interessierten empfehle ich selbstverständlich im Original nachzulesen. Damit der Mensch leben kann, ist er gezwungen, etwas dafür zu tun. Martin nennt das Urschuld und zieht den Vergleich zur biblischen sprichwörtlichen Erbsünde. Aus dieser Feststellung leitet er dann konsequent ab, dass der Mensch immer in Schuld(en) ist. Er zeigt dann stringent, dass diese Schuld das Rad antreibt und dem Kommunismus an diesem Antrieb mangelte. Des weiteren zeigt er auch, dass es kein Eigentum gibt ohne Staat. Der Unternehmer, der sich verschulden muss zur Produktion, zahlt seinen Angestellten den Lohn. Da der Lohn, der allerdings nur einen - allerdings natürlich relativ hohen - Teil der Produktionskosten ausmacht, nicht ausreicht, um die Produktion aufzukaufen und damit die Bedürfnisse zu befriedigen, muss sich der Konsument zusätzlich verschulden (zu den Konsumenten gehören selbstverständlich nicht allein die Arbeitnehmer, sondern auch die Kapitalgeber und der Unternehmer selbst, was die zusätzliche Verschuldung auf ein tragbares Mass beschränkt). Diese zusätzliche Verschuldung erlaubt dem Unternehmer, seine Schuld zu bedienen und für die weitere Produktion auszuweiten, womit der Konsument wiederum via seinen (vorfinanzierten!) Lohn in der Lage ist, seine Schulden zu bedienen. Das ist das Geheimnis des Motors der Wirtschaft und des Wohlstands. Schulden sind quasi das unabdingbare Benzin für den Motor. Der Motor wiederum treibt das Leben und die Produktion der (lebens-)notwendigen Güter an. (Der Motor sind die Verschuldung bevor überhaupt produziert werden kann und der zeitliche Druck, die Schuld zu bedienen.) Die Sozialisten und Kommunisten fordern nun, dass man, um kein Benzin mehr zu benötigen, den Motor aus dem Auto ausbaut. Dann rollt das Auto, selbstverständlich völlig ruhig und bequem und ohne Benzinbedarf, den Berg hinab und sie sind glücklich bis sie dann im Fluss der Zeit und Geschichte landen und weggespült werden. Deshalb ist es wichtig, zuerst das System "Auto" zu studieren, bevor man den Ausbau des Motors fordert. Wer das Auto richtig studiert hat und deshalb dann auch versteht, weiss, wozu der Motor da ist. Dafür wurde diese Webseite ins Netz gestellt, nämlich damit die Menschen nicht hinter einer Utopie herjagen, die sie dann nicht bloss die Freiheit, sondern auch sämtlichen Wohlstand und den Frieden kostet und sie dann unsanft aus den Träumen aufschreckt, wenn sie auf dem harten Boden der Realität aufschlagen; die Nachfahren werden es ihnen danken. Daher ist der Zeitaufwand auch nicht zu gross, dieses Thema einmal intensiv zu studieren und nicht bloss mit oberflächlicher Mainstream-Meinung und längst widerlegten, aber nichtsdestotrotz weiterhin gelehrten wahnwitzigen Ökonomie-Theorien seinen "Gefühlen" resp. seinem "Experten-Wissen" nachzugeben. Ab hier allerdings verlassen wir die Zielsetzung dieser Webseite und begeben uns in die Diskussion betreffend Alternativen. 1 das können Privatpersonen, Unternehmen (selbst Banken!) oder auch der Staat sein; das kann Kassahaltung oder auch ein Guthabenkonto sein. Sie werden sich jetzt vielleicht fragen, ja, was passiert denn, wenn der Sparer Aktien kauft? Nun, dann wird sein Guthabenkonto natürlich mit dem Kaufbetrag (+ Kosten) belastet; auf der anderen Seite wird dem Empfänger dieses Geld auf dem Konto gutgeschrieben, also der Aktiengesellschaft oder dem Verkäufer der Aktien. Und was passiert, wenn die Bank Anleihen auflegt? Dann wird das Guthabenkonto ebenso belastet und der Betrag im Anleihekonto der Bank verbucht. Sowohl Guthabenkonto als auch Anleihekonto sind Passivkonten. Weshalb gibt die Bank denn Anleihen aus, werden Sie sich nun vielleicht fragen. Ganz einfach: Sie hat dieses Geld dann für eine bestimmte Zeit nicht mehr auszuzahlen. Ein Sparkonto beispielsweise kann vom Sparer mit einer Kündigung im Rahmen der Frist gemäss Allgemeinen Bankbestimmungen jederzeit bezogen werden. Eine Anleihe (in der Schweiz auch Kassaobligation genannt) hingegen wird erst bei Ablauf fällig. Die Bank kann also damit fest rechnen. Die Aufgabe der Bank ist insbesondere auch die Fristentransformation, d.h.: sie vergibt langlaufende Kredite und finanziert sich relativ kurzfristig. Das beinhaltet natürlich ein gewisses Risiko, denn wenn sie sich nicht laufend refinanzieren kann, läuft sie Gefahr in Liquiditätsschwierigkeiten zu geraten. 2 weitere Probleme sind insbesondere die Zeit (Frist für Schuldendienst - dieses Thema ist sehr wichtig, wurde aber von Dr. Paul C. Martin umfassend behandelt, sodass ich darauf nicht weiter eingehe - siehe dazu die entsprechenden Links), Produktabsatz usw. 3 siehe dazu allerdings die Problematik des Eigentums; näheres dazu siehe Paul C. Martin: "Macht, der Staat und die Institution des Eigentums". Autor: Oeconomicus criticus |

Kritik an der Kritik >