Fröhlich in den Untergang!

Oder: Wie man ein Volk dazu bringt, sich jubelnd selber zu versklaven.

Vorbemerkung:

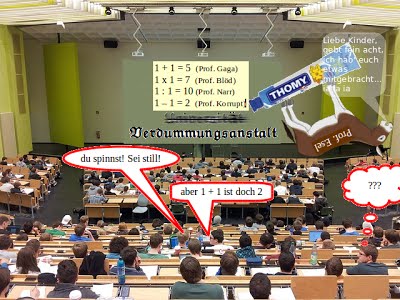

Die Vollgeldinitianten haben - ach wie scharfsinnig... - bemerkt, dass die Banken ja ihre Schulden nicht alle mit Bargeld gedeckt haben. Wie wir vorne festgestellt haben, ist die Hauptaufgabe der Banken die Fristentransformation, also z.B. die Schuld eines Hauskäufers gegenüber dem Hausverkäufer zu übernehmen, damit der Hausverkäufer sofort über das Geld verfügen kann, während der Hauskäufer es erst im Laufe der Zeit bezahlt. Das ist die Aufgabe der Bank und nicht die vollständige Bereitstellung des Bargeldes für ihre Verpflichtungen. Nur so kann der Hausverkäufer das Haus ja erst verkaufen und der Hauskäufer, vielleicht eine junge Familie, kann sich so das Haus erst leisten. Solcherlei Überlegungen sind den Luftschlossarchitekten offenbar völlig fremd.Karikatur "Luftschloss": G. Ugus; Bildquellen: Pixabay.com Wo liegen die Denkfehler? Hier die wichtigsten:

/grundlagen/geldentstehung

Die Initianten:

Quelle: http://www.vollgeld-initiative.ch/fa/img/Texte_Dokumente_deutsch/16-08_GammE_Geld-eine_Einfuehrung.pdf, S. 14

Dass die Initianten es selber sind, die die Welt auf den Kopf stellen, kommt ihnen offenbar gar nicht erst in den Sinn!

Der Ursprung:

Die Vollgeldidee geht auf Karl Marx zurück.

Die

Wirtschaft beruht auf Schuldverhältnissen - das unumgehbare Problem ist die Vorfinanzierung1. Und dies ist seit es

Wirtschaft gibt so. Der Kommunismus (mit seiner Planwirtschaft)

kann keine erstrebenswerte Lösung sein, weil er die Bürger

die Freiheit kostet (der Obrigkeit ging es auch im Kommunismus gut

- also nix da mit kommun und keine Klassenunterschiede...). Die

Sowjetunion hätte niemals 70 Jahre existieren können, wenn das

Land nicht so reich an Bodenschätzen wäre. Durchsetzbar war der

Kommunismus nur durch Terror und Gewalt. Wer da noch den

Marxistischen Theorien anhängt, muss blind sein und unter

selektiver Wahrnehmung leiden.

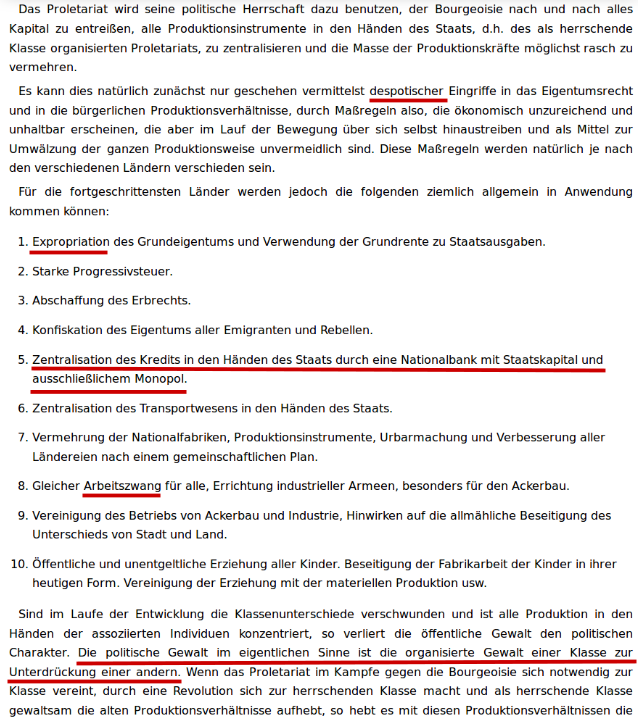

Karl Marx - Manifest der Kommunistischen Partei - Kapitel 4:

Also auch, nein, erst recht(!), in der Sowjetunion, wie wir

gesehen haben: "Die politische Gewalt im

eigentlichen Sinne ist die organisierte Gewalt einer Klasse" -

der Partei und des Obersten Sowjet - "zur Unterdrückung der

andern"... Die Meinungsfreiheit stand nur auf dem

Papier und wählbar waren nur die von der einzig erlaubten Partei

aufgestellten und der Partei loyalen Personen...

Karl Marx war ein Truhe-Tausch-Schatz-Theoretiker, der

meinte, das Kapital sei einfach so da... Wenn man von falschen

Prämissen ausgeht, ist die Conclusio in den seltensten Fällen

und höchstens rein zufällig richtig. Karl Marx hat aber voll

daneben geschossen, wird allerdings als grosser Ökonom gefeiert

- trotz den Abermillionen Toten, die seine falsche Theorie resp.

Ideologie (direkt oder indirekt) verursacht hat.

Mit Vollgeld haben Sie mit einer guten Geschäftsidee nur noch eine

einzige Anlaufstelle für einen Kredit: die Zentralbank, den Staat.

Das führt zur Planwirtschaft - und wenn Sie dem Staat zu kritisch

sind, kann er Sie ganz einfach ruinieren. Aber all dies verstehen

die Vollgeldphantasten in Ihrer marxistischen Ideologie nicht (die

Denkfehler von Marx habe ich ja auch teilweise dargelegt) - und

wenn Sie mit ihnen eine offene Diskussion führen wollen, ist das

nicht möglich. Sie können denen ihre Irrtümer buchhalterisch und

volkswirtschaftlich noch so lange aufzeigen - da wird einfach

abgeblockt und die Antwort bleiben sie Ihnen schuldig. Dafür

beharren sie weiterhin auf ihrer sozialistischen Idee.

Ob wohl die Vollgeldinitiative auf folgender Prämisse beruht? Jean-Claude Juncker: "Wir beschließen etwas, stellen das dann in den Raum und warten einige

Zeit ab, was passiert. Wenn es dann kein großes Geschrei gibt und keine

Aufstände, weil die meisten gar nicht begreifen, was da beschlossen

wurde, dann machen wir weiter - Schritt für Schritt, bis es kein Zurück

mehr gibt." - in Die Brüsseler Republik, Der Spiegel, 27. Dezember 1999.Roland Baader. Ende des Wohlstands:

Fest steht

ferner, dass das Auftreten von boom and bust-Zyklen (boom =

Hochkonjunktur; bust = Bankrott) in der industrialisierten Welt erst

seit der Gründung von Zentralbanken zu beobachten ist. Auch vorher hat

es gelegentlich leichte konjunkturelle Wellen gegeben, aber die

verrückten Ausschläge der Wirtschaftsgeschichte, Euphorie und Crash,

siedender Aufschwung und Depression waren immer und überall Ausgeburten

des Zentralbankensystems und seiner Kreditexpansion. Die boom and

bust-Zyklen begannen im 18. Jahrhundert mit den Anfängen des

Zentralbankwesens und

haben sich seither entsprechend der immer grösseren Rolle und der

immer

weiteren Verbreitung von Zentralbanken immer weiter über den

Globus ausgebreitet und immer grössere Ausmasse angenommen. Sie sind -

das sollte man

sich fest einprägen! - keine Geschöpfe der Marktwirtschaft oder der westlichen Zivilisation!

Entgegen allen anders lautenden und weit verbreiteten Theorien war

auch die grosse Weltwirtschaftskrise der dreissiger Jahre ausgehend

von den USA

eine Missgeburt der Geldpolitik und des Fed (Fed, das Federal

Reserve System, ist der Name des amerikanischen Zentralbanksystems).

Ausgerechnet der Zentralbank (Schweizerische Nationalbank) und dem Staat wollen nun die Vollgeldinitianten alle Macht übertragen!

Zum selben Ergebnis wie Roland Baader kam Dr. Paul C. Martin schon früher völlig zu Recht:Seit

250 Jahren regieren uns die TTS-Theoretiker. Sie halten alle Lehrstühle

an den Universitäten besetzt, sie sitzen in den Notenbanken und den

Wirtschafts- und Finanzministerien. Und sie werden sich jetzt wundern,

was mit der schönen »freien Wirtschaft«, die man gern noch so ein

bißchen »sozial« garniert hat, geschieht, deren Uhr nun abgelaufen ist.

Der Sozialismus, alias ein sowjetisches System wird möglicherweise

schneller da sein, als wir es heute ahnen.

Schuld am

Kollaps des Kapitalismus ist, wie wir nachweisen konnten, die Tatsache,

daß in die freie Wirtschaft der »infallible Schuldner«, alias der

»Staat« eingeschleust wurde. Damit sind alle Aufschuldungs-,

Inflations-, Blow-off- und Deflations-Phänomene plus Depression und

Crash erklärt.

Wer als Promoter der freien Wirtschaft

und bedingungsloser Anhänger des kapitalistischen Systems zusehen muß,

wie das Ganze jetzt in einer letzten Zuckung pervertiert wird,

entwickelt auch Galgenhumor.

Wie weitsichtig Dr. Paul C. Martin doch war - er schrieb das vor einem Vierteljahrhundert:

Da

die Politiker und Notenbanken aber den CRASH bis zum letztmöglichen

Zeitpunkt hinauszögern wollen und werden, gibt es für das

kapitalistische System kaum eine Chance mehr.

Das beste Wirtschaftssystem, das es je gab, das einzige dem Menschen angemessene, muß untergehen.

Nehmen wir also den Initiativtext und die Erläuterungen der Initianten einmal genauer unter die Lupe!

Die Initiative:

Heute ist, wie wir vorne gezeigt haben, eine Banknote ein Schuldschein einer Zentralbank. Mit diesem Schuldschein kann eine Geschäftsbank ihr der Zentralbank vorübergehend verkauftes Wertpapier zurückkaufen (Repos). Dadurch erhält die Banknote ihren Wert, denn die Geschäftsbank ist auf sie angewiesen, um ihr Eigentum, das Wertpapier zurückzukaufen.

Man muss sich das mal auf der Zunge

zergehen lassen. Da kommt einer und sagt: Gib mir Dein Haus

und ich gebe Dir diesen Zettel hier, worauf steht "Ich schulde

Dir nichts"...

Der neue Verfassungsartikel (Auszug!) soll nach dem Willen der Initianten wie folgt lauten:

Art. 99a Schweizerische Nationalbank

Kann man solche Leute ernst nehmen? Oder sind sie nicht viel eher gefährlich für eine Gesellschaft? Wenn man dann bedenkt, dass da zahlreiche Professoren

dahinterstehen, wird einem so richtig übel. Solche Leute

unterrichten Studenten, grauslich!

Sie wissen ja mittlerweile, wenn Sie die vorhergehenden Seiten gewissenhaft studiert haben, dass es kein schuldfreies Geld gibt (ausser Warengeld, das einen intrinsischen Wert besitzt)

und weshalb. Vollgeld ist einfach Zettelgeld, ein mit Farbe bedruckter

Papierfetzen! Wer würde dafür seine Ware verkaufen? Nur ein Narr!

Er kann ja KEINE FORDERUNG stellen, denn schuldfrei heisst ja,

dass es keine Forderung gibt - oder auf der Aktivseite der Zettel ausstellenden Bank keine Sicherheiten und keine Forderungen - also einfach nichts, negatives Eigenkapital!

Dazu liess schon Goethe Mephisto sprechen:

Im heutigen System haben Sie eine Forderung (= Guthaben) gegen

eine solvente Bank, d.h. die Bank hat Aktiven, besicherte

Forderungen gegen jemand anders, der ihr ein Pfand hinterlegen

musste, sodass sie darauf zurückgreifen und es verwerten kann, wenn er nicht zahlt.

Würden Sie einem mittellosen Pleitier oder einem Penner 100'000 Franken leihen? Wohl

kaum! Wenn Sie so blöd sind, tun Sie mir leid... Weshalb sollten

Sie denn einer (Zentral-)Bank, die keine Aktiven, also kein Vermögen hat, Geld leihen, ihr vertrauen?

Und wie wollte diese Zentralbank die Währung verteidigen, wenn sie

keine Aktiven besitzt? Die Währung würde sofort gegen andere,

währschafte Währungen getauscht und die Zentralbank könnte nicht

dagegen halten, also ihre eigene Währung zurückkaufen, weil sie

keine Aktiven besitzt. Und die Hyperinflation wäre perfekt.

Damals in den Nachkriegsjahren nach WK I musste die deutsche

Regierung wegen Versailles Geld drucken - basierend auf nichts

(d.h. Staatsanleihen). Die Folge ist bekannt. Heute wollen die

Vollgeldphantasten das ohne Not machen.

Es ist einfach so, dass, je mehr Währung auf dieselbe Menge

produzierter Waren trifft, die Ware teurer wird. Das nennt sich

Teuerung - oder Inflation im heutigen Verwirrspiel. (Inflation ist

die Ausweitung der Geldmenge. Das Wort kommt von inflare, aufblasen, ausweiten. Teuerung ist, wenn die Waren mehr

kosten.)

Wer hat damals - in der Genesis - wohl die Teuerung angefacht?

Es finden sich noch weitere Quellen betreffend Teuerung in der Bibel http://www.bibel-online.net/suche/?qs=Teuerung&translation=6. Und, was heisst das? Der König - und nicht die Banken - hat das Geld verwässert - oder aber, dass es Ernteausfälle gab! Insbesondere aber heisst es auch, dass Geld schon zu Genesis-Zeiten existierte. Anmerkung: Interessant auch, da verwendet man noch das richtige Wort "Teuerung" statt das heute fälschlicherweise gebrauchte Wort "Inflation".

Genau diesen wollen die Vollgeldfantasten nun die Geld"schöpfungs"macht übergeben!

Die Vollgeldphantasten wissen nicht, wovon sie reden! Gott behüte

uns vor diesem Experiment!

Die

Vollgeld-Idee geht davon aus, dass die Zentralbank Werte schöpfen

könne. Werte werden aber nicht von der Zentralbank geschaffen, sondern

von den produzierenden Menschen in einer Volkswirtschaft - von Ihnen, der hart arbeitet! Die

Vollgeld-Idee beruht also auf einem offensichtlichen Irrtum und

Missverstehen des Systems!

Die

Vollgeldinitiative will, dass die National- resp. Zentralbanken

sämtliches Geld schöpfen und dann in die Wirtschaft pumpen z.B. wie folgt:

Die Initianten wollen Ihnen also allen Ernstes weismachen, Zentralbanken könnten Geld aus dem Garnichts schöpfen:

Wenn

das Eigenkapital negativ wird, rutscht es auf die Aktiva-Seite der

Bilanz. Aber auch mit negativen Eigenkapital kann die Zentralbank immer

weiter neues Geld verschenken. Das geht jetzt wieder durch eine

Bilanzverlängerung, womit das negative Eigenkapital immer noch negativer wird:

Quelle:

http://www.vollgeld-initiative.ch/fa/img/Texte_Dokumente_deutsch/2013_11_29_Vollgeld_Bilanzierung_aus_Sicht_der_Zentralbank_-_Thomas_Mayer.pdf

Negatives Eigenkapital = Nichts. Wenn die Geldentstehungsbuchung lautet Nichts/Geld, so ist das Geld = Nichts.

Offenbar haben die Vollgeldinitianten mittlerweile bemerkt, dass die Kernaussagen von Thomas Mayer unhaltbar sind - aber sie beharren trotzdem weiter auf ihrer unsinnigen Forderung, ungeachtet dessen, dass sie für die Schweiz bei Annahme der Initiative absehbare katastrophale Folgen haben wird -, denn sie haben die verlinkte Seite von ihrer Homepage entfernt, jedoch hatte ich das Pdf schon heruntergeladen: Vollgeldvorschlag-Schweiz.pdf (s. Seite 9).

In dieselbe Richtung geht die Aussage des SNB-Präsidenten Thomas Jordan:

Zum

anderen kann ein Zustand von negativem Eigenkapital auch

für eine Zentralbank problematisch werden. Dies ist insbesondere

dann der Fall, wenn der Zustand längere Zeit anhält.

Der neue Verfassungsartikel (Auszug!) soll nach dem Willen der Initianten wie folgt lauten:

Art. 99a Schweizerische Nationalbank

Die Schweizer Nationalbank soll nach dem Willen der Initianten der Schweizer Vollgeldinitiative also zinsloses Geld nicht bloss aus dem Nichts1, sondern aus dem Garnichts

produzieren - und es dann verteilen an Bund, Kantone und an die

Bevölkerung! So schreiben sie das ernsthaft in den Initiativtext

(schuldfrei) und wollen das dann auch noch in der Verfassung verankert

wissen.

Dass die

Notenbanken noch nie unabhängig waren und die Geldmenge nicht zu steuern

vermögen, ist mittlerweile vielen bekannt. Und das wird auch so

bleiben. Wer diese Webseite studiert hat, weiss warum.Genau so aber wollen die Vollgeldler allen ernstes den Staat finanzieren - vorbei am Bürger!

Steht ja, bei Annahme der Initiative, dann in der Verfassung,

abgesegnet durch das Volk! Die können dann machen, was sie wollen - und

das Volk hat nichts mehr zu sagen! Dabei haben wir ja gelernt, dass der

Staat sich über Steuern finanzieren soll - und nicht hintenrum über

Geldverwässerung (oder gar Betrug). Aber genau das wird

kommen (wenn dazu überhaupt noch Gelegenheit besteht), das prophezeie

ich. Wieso sollten sie es denn nicht machen, wenn sie es können?

Niemand

leiht Ihnen Geld, wenn Sie kein Eigenkapital haben. Niemand vertraut

einer Währung, wenn sie auf nichts aufbaut. Niemand investiert in eine

Währung, wenn sie keinen Zins bringt:

Die in Umlauf

gebrachten Noten sind für die Notenbank eine Schuldverpflichtung, da

die Geldbesitzer die Noten jederzeit gegen eine andere Währung

eintauschen können, wenn die Währung frei konvertibel ist. (...)

Niemand würde für zinsloses Geld eines Schwachwährungslandes

verzinsliche Anleihepapiere hergeben. (Clement,

Reiner/Terlau, Wiltrud/Kiy, Manfred: Angewandte Makroökonomie,

Vahlen Verlag, 5. Aufl. 2013; ISBN 978-3-80064-480-3, S. 249)

Siehe auch Pfundkrise.

Es ist und bleibt

ein ungelöstes Rätsel, wie es angeblich Zettelgeld geben kann ohne Schulden: Ein

Guthaben des Einen setzt immer die Schuld eines Anderen voraus!

Schon

daran sieht man, dass dieses "Geld" wertlos ist! Wie kann man denn Werte mit etwas Wertlosem messen? Das ist vergleichbar, eine Strecke mit einem Hohlmass messen zu wollen. Eigentlich wäre die

Diskussion damit ja abgeschlossen, denn weiterer Beweise bedarf es

eigentlich nicht mehr.

Wenn

Sie zu einem Konditor gehen und eine Tüte Pralinen verlangen, verlangt

der Konditor vielleicht 40 Franken dafür. Wenn er Ihnen nun aber eine

leere Tüte in die Hand drückt und 40 Franken dafür verlangt, dann lachen

Sie ihn doch aus: "Bin ich denn so blöd, für eine leere Papiertüte 40

Franken zu zahlen?" Genau das aber will die Vollgeldinitiative, indem

sie behauptet, ein Geldschein - ein Stück bunt bemaltes Papier - sei 100

Franken wert! Ein Geldschein selbst hat keinen Wert. Der Geldschein

muss quasi mit einem Wert "befüllt" werden. Die Initianten der

Vollgeldinitiative wollen Ihnen aber einen bunt bemalten Fetzen Papier

als 100 Franken verkaufen. Was sagen Sie denn denen? Fragen Sie nicht

auch: "Bin ich denn so blöd, einen Papierfetzen für 100 Franken wert zu

halten?"

WIE ERZEUGEN BANKEN ELEKTRONISCHES GELD?

Ganz einfach, indem sie einen Kredit vergeben oder

Finanzanlagen kaufen. Dabei reichen sie grossteils nicht das Geld der

Sparer weiter, sondern erzeugen neues Geld sozusagen aus dem ”Nichts”,

das heisst ohne dass dieses Geld vorher vorhanden war. Ein gutes

Geschäft, denn sie kassieren Zinsen für Geld, das sie selbst erzeugt

haben.

Quelle: http://www.vollgeld-initiative.ch/3-minuten-info/

Natürlich können und dürfen die Banken das Geld der Sparer generell

- und nicht bloss grossteils - nicht weiterreichen, denn das wäre ja

Veruntreuung. Diese Feststellung ist trivial. Wir haben das in dieser

Webseite bereits andernorts genau erklärt. Wäre ja noch schöner, wenn

die Banken Ihr Geld weiterreichen würden!

Klar

entsteht eine Schuldanerkennung erst mit der Anerkennung der Schuld.

Das ist nun beileibe nichts weltbewegendes, sondern schlicht und einfach banal! Obwohl sie hier noch präzisieren, dass

der Ausdruck "aus dem Nichts" einzig heisst, dass das Geld vorher nicht

bestanden hat, geht aus ihrer Vorgehensweise klar hervor, dass sie das

selber nicht zu Herzen nehmen, sondern diesen Slogan für ihre Zwecke

missbrauchen wollen.

Wir kommen auf diese ganz offensichtlich hirnwäschende Propaganda und an Plattheit kaum zu überbietenden Sätze weiter unten nochmals zurück.

Dass

man nicht einfach aus Nichts etwas produzieren kann, sollte man meinen,

ist selbst Kindern bekannt. Wer meint, Banken könnten Geld aus dem

"Nichts" erzeugen, sollte sich einmal überlegen, weshalb Banken denn in

Konkurs gehen

können: http://bankimplode.com/.

Will

man ein System verbessern, muss man es erst verstehen! Hat man es

verstanden, schreibt man auch nicht mehr so wirres Zeug, wie das die

Vollgeld-Initianten tun.

Es ist völliger Quatsch, was da die SNB schreibt: Bargeld ist für die SNB eine Schuld und keine Liquidität (siehe unten). Bargeld ist in der SNB-Bilanz auf der Passivseite, also Fremdkapital, Schuld, Verbindlichkeit; Liquidität allerdings ist Aktivum, Vermögen, Guthaben. Ergo kann sie auch illiquid und der Franken angegriffen werden, wenn das Eigenkapital negativ wird. Folglich kann die SNB auch nicht einfach Geld aus dünner Luft schöpfen. Wenn die Initianten solchen Stuss der SNB dann auch noch glauben und nachplappern, zeugt das nur einmal mehr, dass sie nicht imstande sind, selbständig eine Bilanz zu lesen. Wer meint, die SNB könne einfach Geld aus dem Garnichts produzieren und allen gehe es dann gut, muss schon ziemlich naiv sein und gehört weder auf einen SNB-Chefsessel noch auf einen Lehrstuhl an einer Uni! Dass die Parlamentarier und der Bankrat solcherlei Schmarren nicht merken und keine kritischen Fragen stellen, zeigt nur, dass auch sie keine Bilanz lesen können.

Es gibt entweder Warengeld - oder eben Schuldgeld. Etwas anderes gibt es nicht!

Daher behaupten die Initianten keck, das Eigenkapital einer

Zentralbankbilanz könne

problemlos negativ sein (die SNB behauptet noch "vorübergehend", woraus die Initianten dann gleich "dauernd und immer noch negativer" machen), der Rechtsstaat könne die Werthaltigkeit und

Tauschbarkeit des Geldes garantieren und das Geld sei gedeckt durch die

volkswirtschaftliche Leistung. Wer glaubt, das Eigenkapital einer

(Zentral-)Bankbilanz könne problemlos negativ sein, ohne dass die Bank

kracht, hat noch nie etwas von Bankbetriebswirtschaft gehört und vom

Konkursrecht keine Ahnung. Selbst wenn es sich um die Zentralbank

handelt, heisst das nicht, dass sie nicht krachen könnte. Dann kracht

einfach die Währung. Wie es dem Volk dann geht, scheint egal zu sein,

Hauptsache, man hat seine irrwitzigen Schnapsideen durchgesetzt und das

hirnrissige Experiment machen können. Die Menschen, die diese Initiative

lancieren, sind nicht am Wohl der Bevölkerung interessiert, sondern an

deren Ruin

Wer diese Webseite studiert hat, weiss, dass eine Habenbuchung (also das Geld in den Passiven) auch eine Sollbuchung (den üblicherweise besicherten Kredit in den Aktiven) voraussetzt. Sonst wäre die Bilanz ja nicht ausgeglichen. Was würde die SNB da wohl in die Aktiven buchen? Bleiben mehr oder weniger nur Staats- und allenfalls Kantonsanleihen - oder andere bilanztechnische Konstrukte, die auch nicht besser sind

- oder eben "Nichts", d.h., negatives Eigenkapital.

Das heisst, der Staat finanziert sich selber und kann dann mit dem Geld

machen, was er will. Werte entstehen niemals durch Buchungen, sondern

immer nur durch Produktion! Sie arbeiten - und die anderen buchen und

nehmen Ihnen damit Ihren wohlverdienten Lohn weg. So sieht es aus! Dass

die Bilanz der SNB danach so aussieht wie die

Bilanz der FED, welche es sich aber als Zentralbank des Imperiums erlauben kann im Gegensatz zur kleinen Schweiz, ist wohl niemandem klar:

Die SNB wäre dann nach kaufmännischen Gesichtspunkten völlig pleite und der Franken absolut wertlos!

Eine

Zentralbank muss die eigene Währung jederzeit zurückkaufen können,

andernfalls ist sie wehrlos gegen Angriffe auf die Währung! Das nennt man (In-)Solvenz. ( siehe auch.... hier!)

Prof. Dr. Dr. Gunnar Heinsohn, Bremen am 10.09.2013, zu Recht:

Bankrott ist eine Zentralbank, wenn sie die von ihr emittierten

Geldnoten (Passiva) mit ihren Aktiva (vor allem Pfänder ihrer

Geschäftsbankschuldner, Edelmetalle und Reserven) nicht aus dem Umlauf

zurückkaufen kann und ihr Eigenkapital geringer ist als das Volumen der

weiterhin umlaufenden Noten. Diese bleiben ja Forderungen gegen ihr

Eigentum, das sie nun verbraucht hat. Stattdessen hat sie jetzt, wie es

harmlos gerne heißt, „negatives Eigenkapital“.

Genau!

Dieses angebliche Vollgeld ist also nichts anderes als wertloses Scheingeld, das nicht einmal mehr den Wert des bedruckten Papiers hat! Selbst das Wort Zettelgeld wäre schönfärberisch, denn das Wort Geld kommt von gelten/gilt - eine Schuld

gilt! (Wiktionary, allerdings ohne Belege: Das deutsche Wort bildete sich über Althochdeutsch gelt "Vergeltung, Vergütung, Einkommen, Wert" von Indogermanisch ghel "Gold".) Definition ab wissen.de: "gelten zurückzuführen auf mhd. gelten, ahd.geltan; aus germ.*geld–a– „entgelten“, das sich auch in altengl. gieldan und altfrz. jelda bezeugen lässt; die Ausgangsbedeutung „entgelten“ führte über „etwas wert sein“ zu „gültig sein“; vgl. dazu auch → Geld; die Bildung vergelten geht auf mhd. vergelten, ahd. fargeltan zurück und bedeutet „zurückzahlen, erstatten“, aber auch im übertragenen Sinne „jmd. etwas heimzahlen“".

Aus der Wortherkunft lässt sich eindeutig ableiten, dass Geld nicht ein Geldschein, also kein Ding, ist, sondern etwas Immaterielles: ein Wert. Wenn also ein Ding, ein Geldschein keinen Wert beinhaltet, ist er wert-los = ohne Wert.

Die Folge des Experiments:

und:

Quelle: http://www.vollgeld-initiative.ch/fa/img/Bestell-Liste-Abbildungen/neu_Tectum_Leseprobe_Mayer-Huber-VOLLGELD.pdf

Was passiert nun mit diesem verliehenen "Geld"? Der Schuldner dürfte, wie

jeder wohl weiss, den Kredit nicht aufgenommen haben, um ihn danach

unter die Matratze zu legen und später wieder zurückzuzahlen! Er gibt

selbstverständlich dieses Geld aus! Was passiert dann mit dem Geld? Es

landet auf dem Konto seines Lieferanten. Wenn nun der Lieferant spart, haben wiederum zwei Personen Anspruch auf dasselbe Geld - wie gehabt -, nämlich einerseits der Sparer 1 und

anderseits der Sparer 2! Ist das tatsächlich Vollgeld? Ganz abgesehen davon, dass ja das Geld nicht auf dem Sparkonto liegt,

sondern das Sparkonto ist nur eine Forderung, ein Anspruch auf Bargeld - siehe hier. "Das sie dafür zur Verfügung gestellt bekommen haben", schreiben die Initianten. Schon heute weiss jeder Normaldenkende, dass er nur ein Geldguthaben hat, wenn er das Geld bei der Bank einzahlt und dass die Bank Eigentümerin desselben ist. Und ganz abgesehen davon, dass die Geschäftsbanken dann überhaupt kein Geld mehr entgegennehmen dürften, weil dadurch Buchgeld entsteht (Buchung: Bargeld/Buchgeld), und dass sie auch keine Kredite mehr vergeben könnten, weil dann auch schliesslich wiederum Buchgeld entsteht (Buchung: Kredit/Buchgeld - oder von mir aus Kredit/Kasse und danach wieder Kasse/Buchgeld, was zwar nicht üblich ist), wie wir das gleich zeigen werden, was die Initiative ja explizit untersagt! Ebenso wären Banküberweisungen nicht mehr möglich, da die Geschäftsbanken ja kein Buchgeld haben dürften. Kurz: Die Geschäftsbanken wären damit eliminiert und Karl Marx' Forderung erfüllt:Quelle: http://www.vollgeld-initiative.ch/initiativtext-erlaeutert/

Schauen wir uns nun mal dieses Kernanliegen an:

Was

passiert mit dem Geld, wenn es in einen Kredit geflossen ist? Der

Kreditnehmer gibt es aus und es landet entweder auf A- oder B-Konti und

steht, sobald es gespart wird, also in den B-Konti gelandet ist, wieder

zur Kreditgewährung zur Verfügung. Was ist denn das anderes als das

bisherige angebliche Fractional-Reserve-System (Teilreservesystem)?

Wie komme ich auf diese Darstellung? http://www.vollgeld-initiative.ch/initiativtext-erlaeutert/

Die

B-Konti werden durch Darlehen betrieben und das Geld darf ausgeliehen

werden... (den Zins behandeln wir dann hier).

Da

Geld die Angewohnheit hat, von den Einen angespart und von den Anderen

verkonsumiert zu werden, ändert sich auch da nichts Grundlegendes.

Giralgeld (= Buchgeld = Bankguthaben = Ansprüche der Kunden auf Bargeld = Schulden der Bank) entsteht automatisch, wenn eine Bank Geschäfte tätigt, ob man das nun wahrhaben will oder nicht und ob das die ideologisch verblendeten Initianten verstehen oder nicht... Wenn sie meinen, es ändere sich am Gesagten viel, wenn man nun das Buchgeld als Darlehen gibt resp. bezeichnet, irren sie sich - siehe oben - auf der Aktivseite steht wieder der Kredit an Z, also haben wir ein Fractional-Reserve-Vollgeld-Darlehen-Banking. Na sowas...!

Hätten sie das System richtig analysiert, wäre ihnen ihre wirre Argumentation klar gewesen. Ein Blick in die leidvolle Geschichte sollte eigentlich genügen, ansonsten könnte auch ein Einführungskurs in Bankbuchhaltung durchaus helfen...

Den meisten praktisch veranlagten Menschen ist durchaus bewusst, dass sie ein Guthaben bei der Bank haben und dass nicht alles Geld bei der Bank liegt. So habe ich einmal einen Schreiner gefragt, ob er denn wisse, woher das Geld kommt. Die wie aus der Pistole geschossene Antwort: "Von der Arbeit!". Solch eine simple Antwort und so richtig! Auch wenn er die Vorgänge und Buchungen in der Bank nicht genau kannte oder gar verstand, so wusste er doch, woher das Geld kommt - von der Arbeit - und nicht aus einer luftigen Buchung in der Zentralbank. (Wie Geld entsteht, haben wir vorne erklärt, die Problematik wird am Schluss der Webseite behandelt.) Ein Praktiker eben, der sich noch nicht von wirren, von der Realität völlig abgehobenen Theorien hat verblöden lassen. Geld kann nur aus Arbeit entstehen, aus Produktion, aus Werten, die erschaffen wurden. Was nützt ein Haufen Geld, wenn der Bauer sein Feld nicht bestellt und es nix zu essen gibt?

Tja, liebe Vollgeldler, wo ist denn nun oben das Geld, das die Darlehen decken soll? Wenn die Darlehensgeber der Bank ihr Darlehen nicht beziehen (und beziehen können sie es ja nun auch nicht mehr - genau wie im bestehenden System -, da das Geld ja als Kredit ausgereicht wurde und ihr Darlehen nicht mehr mit Geld gedeckt ist), so haben wir genau das, was Sie anprangern. Und das haben wir ja hier genauestens beschrieben. Die Darlehen sind wieder nicht mit Geld - diesmal halt Vollzettelgeld - gedeckt, dabei hat die Bank ja das Geld vermittelt, wie Sie es fordern. Wir haben hier also wieder - abgekürzt - die Buchung Forderung/Buchgeld (oder von mir aus Kredit/Darlehen, was soll's...). Ihr habt einfach die Welt auf den Kopf gestellt und wertvolles, mit Sachwerten gedecktes Geld in wertloses, tatsächlich aus dem Nichts geschöpftes Zettelgeld getauscht. Dafür hat man eine effiziente und bedarfsgerechte Kreditgewährung wirksam unterbunden (wir kommen darauf in der nächsten Seite zurück). Na sowas...

Hier sieht man, womit das Buchgeld der Schweizer Banken gedeckt ist - zum grössten Teil mit besicherten Forderungen. Man muss sich nur einmal die Mühe machen, der Sache nachzugehen, statt irgendwelche weltfremden Theorien in die Welt zu setzen.

Wir haben widerlegt, dass es so, wie sie uns das Fractional-Reserve-System weismachen wollen, überhaupt existiert (ausführlicher hier). Was passiert nun, wenn jemand

seinen Kredit zurückzahlt? Das Geld verschwindet nicht einfach. Vorher ist das Geld einfach verschwunden, es

war ja eine Forderung. Nun aber ist das Zettelgeld immer noch im

System, nämlich wieder auf den B-Konti (resp. in der Bankkasse)

verfügbar. Die Geldmenge hat sich also nicht dem Kreditvolumen

angepasst, sondern ist fix. Wenn also das Kreditvolumen grösser wird,

wird die Rückzahlungsfähigkeit erschwert, dasselbe gilt, wenn die

A-Geldmenge klein ist; die B-Geldmenge steht ja zur Rückzahlung eher

nicht zur Verfügung.

Im übrigen haben wir ja

des Langen und Breiten

gezeigt, dass die Banken nicht einfach das Sparkonto irgendwelcher

Sparer belasten können und dass sie Spargelder überhaupt nicht verleihen können sowie dass das Geld in der Bank-Kasse den Banken

gehört und dass sie dieses Geld zum Kredit benötigen (Banken müssen liquid sein und die Mindestreservevorschriften erfüllen), um überhaupt Kredit

gewähren zu können; deshalb hat man ja auch die Mindestreservepflicht -

und diese kann der Gesetzgeber oder die SNB2 bei Bedarf

einfach

heraufsetzen (wieso tut man das nicht, wenn es denn daran läge?). Die

Sparer haben eine Forderung, ein Anrecht auf das Geld, das Geld

aber gehört der Bank. Basta.

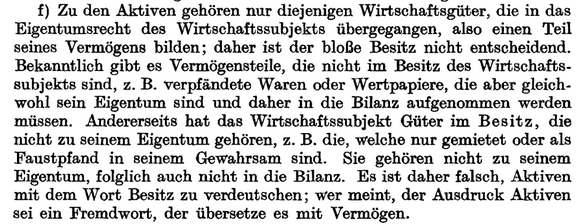

Geld in der Bankkasse ist das Eigentum der Bank, denn wäre

es nicht ihr Eigentum, wäre es nicht bilanzierungsfähig:

aus:

Schär, Johann Friedrich und Prion, W.: Buchhaltung und Bilanz auf

wirtschaftlicher, rechtlicher und mathematischer Grundlage (...), Berlin

und Heidelberg 1932, S. 93

Wie also können die Initianten allen Ernstes verlangen "die Banken dürfen dann nur noch Geld verleihen, das sie dafür zur Verfügung gestellt bekommen haben"?

Dr. Meyer ganz korrekt und konsequent weiter:

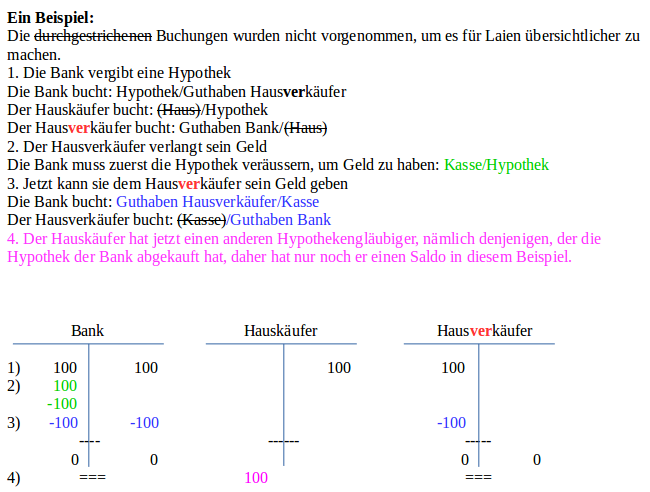

Oftmals ist eine Bank Mittlerin zwischen Gläubiger und Schuldner, d.h. sie übernimmt die Schuld des Schuldners gegenüber dem Gläubiger. Klar, dass der Schuldner danach die Schuld nicht mehr dem Gläubiger gegenüber hat, sondern der Bank. Als Beispiel sei hier ein Liegenschaftskauf angeführt: Die Bank übernimmt die Schuld des Hauskäufers gegenüber dem Hausverkäufer. Sie vermittelt also nicht das Geld der Sparer an die Kreditnehmer, wie das die Initianten meinen.

Die Initianten weiter:

- Alle Giroguthaben (Geldmenge M1) werden am Stichtag zu Vollgeld und müssen auf Treuhandkonten ausserhalb der Bankbilanz übertragen werden. Das ist nur möglich, in dem die Banken von der SNB Darlehen in gleicher Höhe bekommen. So entstehen die Verbindlichkeiten der Banken gegenüber der SNB aus der Buchgeld-Umstellung. Alles Giralgeld wird zu gesetzlichem Zahlungsmittel und wird neu von der SNB garantiert. Die bisherigen Verpflichtungen der Banken, die Guthaben der Kontoinhaber auf Wunsch auszuzahlen, wandeln sich zu Verpflichtungen gegenüber der SNB. Für die Banken ändert sich bloss der Gläubiger und sie haben den Vorteil, dass täglich fällige Kundenverbindlichkeiten in längerfristigen SNB-Verbindlichkeiten umgewandelt werden.

- Durch diese SNB-Darlehen in Höhe der Geldmenge M1 wird die SNB der größte Gläubiger der Banken. Die SNB wird die Darlehen grossteils ohne oder nur mit schlechter Besicherung vergeben müssen, da die Banken nicht in dieser Höhe die üblichen Sicherheiten in Form von Wertpapieren stellen können. Um das Risiko der SNB zu reduzieren ist deshalb eine Rückführung der Umstellungskredite notwendig, sonst würde eine neue „Geiselhaft des Staates“ durch die Banken entstehen. Eine Rückführung dieser hohen SNB-Umstellungskredite entspricht auch der liberalen Grundausrichtung der Schweiz, die einen möglichst geringen Einfluss des Staates auf die Wirtschaft anstrebt. Deshalb sollen die Banken möglichst unabhängig von der SNB werden und sich hauptsächlich bei Sparern, Versicherungen, Unternehmen und anderen Banken finanzieren.

Quelle: http://www.vollgeld-initiative.ch/erlaeuterungen/

Wie

wir weiter hinten feststellen werden, kommt am Schluss wieder dasselbe

heraus bei den Krediten, wie das bisher auch war: Am Schluss steht

wieder Kredit/Buchgeld in der Geschäftsbankbilanz!

Allerdings wird damit die Welt auf den Kopf gestellt! Das kommt daher, weil sie glauben - oder Sie glauben machen wollen -, die Banken schöpften Geld wortwörtlich aus dem Nichts!

Dabei haben wir ja klar gesehen,

dass die Bank nicht bloss das Geld (+ Mindestreserve) braucht, um

überhaupt einen Kredit gewähren zu können, sondern dass das Geld auch

gedeckt ist - im Gegensatz zu diesem Voll(betrug)geld - und dass das verliehene Geld der Bank gehört! Und wenn der Kredit zurückbezahlt wird,

gehört die hinterlegte Sicherheit wieder vollumfänglich dem ehemaligen Kreditnehmer und

das Geld, die Forderung, der Anspruch auf Bargeld gegen die Bank, ist wieder verschwunden.

Deshalb

hat man Sie ja schliesslich jahrelang belogen, zu glauben, das bestehende Geld sei aus dem Nichts

entstanden, damit es nicht mehr auffällt, wenn die Initianten die

Geldschöpfung aus dem Garnichts anpreisen und Ihnen auch noch einreden

wollen, das sei dasselbe! Die nächste Hirnwäsche folgt dann mit dem Wort

Vollgeld statt Nichtsgeld oder Zettelgeld oder schlicht und einfach: FALSCHGELD! Das ist angewandte Massenpsychologie. Soll

mir noch jemand sagen, das sei nicht von langer Hand geplant gewesen und

die Professoren verstünden das alles nicht... Ich bin ja lange

gutgläubig, aber irgendwann hört mein guter Glaube auf. Jeder Professor

weiss - oder sollte wenigstens wissen -, dass man das Eigenkapital nicht

einfach ins Negative rutschen lassen kann, denn von Bilanzrecht,

Konkursrecht, Börsenhandel usw. sollten Wirtschaftsprofessoren doch

zumindest ein bisschen Ahnung haben.

So wohl scheint ihnen dabei dann doch nicht zu sein - auch wenn das wohl eher als Bedenken bezüglich ihrer Propaganda (besser: Hirnwäsche) statt als Bedenken gegen ihre realitätsferne, völlig abgehobene3 und das Volk in die Katastrophe führende Theorie zu werten ist:

2. Psychologisch wäre es aber verheerend. Bisher war das Geld immer durch Aktiva gedeckt, Gold, Kredite, Sachanlagen oder Beteiligungen, reale Werte. Das alles soll nun durch „negatives Eigenkapital“ ersetzt werden? Allein bei diesem Wort zucken viele schon zusammen. „Negatives Eigenkapital“ wird mit Bankrott gleichgesetzt. Investoren meiden Unternehmen mit „negativen Eigenkapital“ wieder der Teufel das Weihwasser. Die emotionale Botschaft wäre: Unser Geld ist nicht mehr gedeckt, bald ist es nichts mehr wert, rette sich wer kann!

Auch wenn es langfristig vielleicht möglich ist, alles zu erklären, der Aufwand ist groß und die Ausstrahlung von „negativem Eigenkapital“ wird bedrückend bleiben. Welche Möglichkeiten haben wir noch?

http://www.vollgeld-initiative.ch/fa/img/Texte_Dokumente_deutsch/2013_11_29_Vollgeld_Bilanzierung_aus_Sicht_der_Zentralbank_-_Thomas_Mayer.pdf, Seite 10

Aber

Hauptsache, man ist gleich auch noch Psychologe und kann etwas

(buchhaltungs-)technisch begründen, wie stumpfsinnig das auch sein

mag.4 Man macht sich halt die Welt, wie sie einem gefällt...

Wer

glaubt, ein Rechtsstaat könne die Werthaltigkeit des Geldes

garantieren, der sollte sich einmal überlegen, wie es denn möglich ist,

dass die Währungen laufend an Kaufkraft verlieren, wo doch der Staat

angeblich nur sein Machtwort aussprechen kann, und wie es denn möglich

ist, dass laufend irgendwelche Staaten pleite gehen: Seit dem Jahr 1800 gab es weltweit 227 Staatsinsolvenzen.

Und

wer glaubt, Geld sei gedeckt durch die volkswirtschaftliche Leistung,

der meint wahrscheinlich, dass all diese Staaten, die bankrott gingen,

keine volkswirtschaftlichen Leistungen zusammengebracht hätten und die

Menschen dort alle auf der faulen Haut lagen.

Da

muss man schon völlig indoktriniert, verblendet und

ignorant gegenüber den offensichtlichen Tatsachen sein. Das nennt man

auf gut Deutsch Realitätsverweigerung.

Diese Initiative ist zu vergleichen mit einer solchen, die verlangt, Wasser solle in Zukunft bergauf fliessen.

Nur noch ein paar wenige Müsterchen

Die Initianten schreiben:

Diese Regelung schafft eine klare Trennung zwischen Geld und Sparanlagen, zwischen Zahlungsmittel und Schuld.

http://www.vollgeld-initiative.ch/erlaeuterungen/

Was

ist denn ein Zahlungsmittel anderes als eine Schuld der Bank? Ach ja,

ich vergass: Die Zahlungsmittel sind ja neuerdings für die Initianten

keine Schulden mehr, sondern nur noch Zettel, geschöpft aus dem

Garnichts. Und Spareinlagen sind ja schliesslich keine (Spar-)Gelder...

Sondern was? Ach ja, das sind jetzt Sparanlagen. Man sollte sie besser Glaubzettel nennen.

Die Initianten:

Da

in einer zumutbaren Übergangsphase von zum Beispiel fünfzehn Jahren die

Darlehen der SNB an die Banken, die bei der Einführung des Vollgeldes

notwendig waren, abgebaut werden sollen, erhält die SNB die Möglichkeit,

im Umfang der früheren Giralgeldmenge neues Vollgeld auszugeben.

Dadurch entstehen einmalig öffentliche Mehreinnahmen von etwa 300

Milliarden CHF. Das ist ein echter Zuwachs an „Volksvermögen“ ohne

Steuererhöhungen, Sparpakete oder Inflation.

http://www.vollgeld-initiative.ch/erlaeuterungen/

Wunderbar: ein echter Zuwachs an Volksvermögen einfach aus dünner Luft - gebratene Tauben vom Himmel. Leute freut Euch!

Wem kommt dieser Zuwachs an Volksvermögen zugut? Ganz bestimmt nicht

Ihnen, sondern der Macht. Und dieses Vermögen beruht nicht auf

Produktion, sondern Betrug, denn Volksvermögen entsteht niemals aus und durch Geld, sondern ausschliesslich durch Produktion. (Wir haben ja gesehen, dass aufgrund der Saldenmechanik in einer Volkswirtschaft mit Schuldgeld insgesamt nicht gespart werden kann. Also ist dieses Geld entweder wertlos, da keine Verpflichtung dahintersteckt, oder aber dieses Vermögen muss irgendwem gestohlen werden.)

Da schwadronieren die Initianten suggestiv in bester Hirnwäschemanier, nur als weiteres kleines Beispiel:

Durch

diese SNB-Darlehen in Höhe der Geldmenge M1 wird die SNB der größte

Gläubiger der Banken. Die SNB wird die Darlehen grossteils ohne oder nur

mit schlechter Besicherung vergeben müssen, da die Banken nicht in

dieser Höhe die üblichen Sicherheiten in Form von Wertpapieren stellen können.

Auch da zeigt sich einmal mehr, dass die Initianten Kredit und Geld

durcheinanderwirbeln, wie wenn Vermögen (Aktiven) und Schulden

(Passiven) dasselbe wären. Die SNB gibt den Banken keine Darlehen,

sondern sie schuldet ihnen Geld, also ist sie nicht Gläubigerin (Darlehensgeberin), sondern

Schuldnerin. Die SNB hat nichts! Das Vermögen der

SNB wird in der Volkswirtschaft hart erarbeitet und gehört demnach dem Volk - und auf der

Passivseite hat sie die Schuld dem Volk gegenüber, die diese Feststellung gar noch beweist. (Das Fremdkapital gehört ohnehin nicht der SNB; das Eigenkapital beträgt gerade einmal 10 % der Bilanzsumme und dieses Eigenkapital gehört ebenfalls dem Volk.)

So Grundlegendes sollten Wirtschaftsprofessoren eigentlich aus dem FF beherrschen:

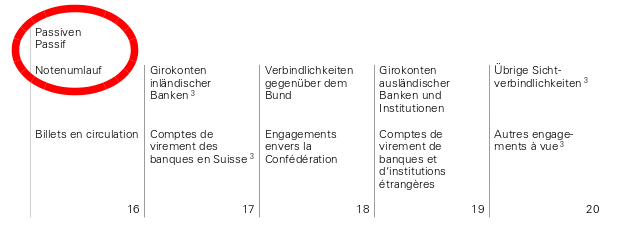

Also sind Passiven Verbindlichkeiten, basta! Und das kann jeder leicht überall nachprüfen. Das lernt man in einem Buchhaltungskurs schon in den ersten paar Lektionen.

Und Bar- und Buchgeld sind in einer Zentralbankbilanz immer auf der Passivseite, also ist Geld eine Verbindlichkeit der Zentralbank; bei der Geschäftsbank ist Buchgeld auf der Passivseite. Auch das kann man überall nachprüfen, wie z.B. hier und in jeder Bankbilanz. Und wer immer noch etwas anderes behauptet, nachdem man ihn darauf hingewiesen hat, ist entweder ein Lügner oder ein Narr.

Bilanzpositionen der SNB:

Quelle: http://www.snb.ch

Durch diese

Begriffsverwirrungen schaffen die Initianten ein solches Durcheinander,

dass sie selbst nicht mehr durchblicken oder sie blicken zum Vorneherein

nicht durch und schreiben einfach nur solchen Schwachsinn. Natürlich

haben die Geschäftsbanken nicht alles Buchgeld mit sogenannt üblichen (mit "üblichen" ist wahrscheinlich "derzeit notenbankfähigen" gemeint) Wertpapieren (wie z.B. Staatsanleihen - wer z.B. diese Seite gelesen hat, weiss ja, was das heisst - siehe aber auch hier) besichert, sondern mit Handfestem, wie Hypotheken (siehe die Bilanz hier ganz unten), aber auch mit nicht repofähigen Wertpapieren und Betriebskrediten usw.. Und nun ist die SNB plötzlich der grösste Gläubiger (besser: die grösste Gläubigerin, wenn schon, denn schon, denn es heisst ja bekanntlich "die Bank")

der Banken; vorher war sie noch Schuldnerin, d.h., sie kaufte befristet

ein Wertpapier und gab dafür Geld (ihre Schuld), das sie selber

gedruckt hat. Jetzt hat sie plötzlich Geld - aus dem Garnichts - und ist

daher grösste Gläubigerin und ist reich aus dem Garnichts. Allerdings

muss ich Ihnen hier etwas offenbaren: Die SNB ist tatsächlich plötzlich

reich. Warum? Wie Sie hier gleich feststellen werden (wir hatten das auch schon hier besprochen), ist Geld ein Passivum, also eine Schuld der Bank:

Diejenigen, die also dieses Scheingeld in der Hand haben, sind die Gläubiger der SNB. Also sind Sie, ja Sie! Gläubiger der SNB - von Ihnen hat die SNB das Geld! Und das verkaufen die Initianten Ihnen dann noch frech als "echter Zuwachs an Volksvermögen ohne Steuererhöhungen, Sparpakete oder Inflation"! Daher kann die SNB auch als "der grösste Gläubiger der Banken" (obwohl sie natürlich noch immer nicht Gläubigerin ist, sondern Schuldnerin von ... Nichts) in Erscheinung treten! Das ist das Geheimnis dahinter, das Ihnen die Initianten wohlweislich verschweigen. Man hat Ihnen dann gutes, d.h. durch Sachwerte gedecktes Geld abgenommen und wertloses Scheingeld in die Hand gedrückt

- und Sie haben es womöglich nicht gemerkt, sondern auch noch bejubelt und

zugestimmt, weil man Ihnen sagte, das sei Vollgeld, gedeckt durch den

Staat - der sowieso tief in den Schulden steckt?

Kurz: Die SNB hat sich dann ihrer werthaltigen Schulden entledigt auf Ihre Kosten! Und das ist das Geheimnis hinter dem "echten Zuwachs an „Volksvermögen“ ohne

Steuererhöhungen, Sparpakete oder Inflation." Und selbstverständlich bedeuten dann Ihre

Forderungen gegen die Geschäftsbank Anspruch auf Scheingeld und nicht

mehr auf werthaltiges Geld. Kurz: Man hat Sie - resp. Sie haben sich -

ruiniert, weil Sie den Falschen geglaubt und nicht selbst geprüft haben. Dazu siehe auch die Ausführungen von Dr. Marc Meyer in IN$IDE PARADEPLATZ.

Wenn

die Geschäftsbank der Zentralbank Wertschriften

verkauft, bucht sie einen Aktivtausch (Girokonto/Wertschriften). Die SNB

erscheint also nicht in den Passiven der Geschäftsbanken. Somit ist

klar, dass die SNB Schuldnerin und nicht Gläubigerin/Darlehensgeberin

der Banken ist. Wenn die Initianten Schulden und Vermögen nicht

auseinanderhalten können, zeugt das nur von deren völligem Verdrehen der

tatsächlichen Gegebenheiten und Vorgänge. Kein Wunder, ist die SNB in den Augen der Initianten plötzlich reich und

kann Darlehen vergeben, so dass für sie unerklärlicherweise ein "echter Zuwachs an Volksvermögen ohne Steuererhöhungen, Sparpakete oder Inflation"

aus dem Nirvana stattfindet... Woher sollte die SNB denn auch plötzlich

reich sein? Die hart arbeitenden Bürger wissen, woher das Volksvermögen stammt: Aus Arbeit und nicht aus luftigen Buchungen und akademischen Verdrehungen der Realität.

Wenn

man der Realität ins Auge blickt, ist es eigentlich ganz einfach: Die

Menschen verpfänden ihr erarbeitetes Eigentum der Bank, damit diese

ihnen Geld

(Zahlungsmittel) zur Verfügung stellt, womit sie investieren, ihren Lebensunterhalt

bestreiten und ihrer Arbeit nachgehen können. Dieses Eigentum (resp. der durch dieses Eigentum besicherte Kredit) erscheint

dann als Vermögen in den Aktiva der Bankbilanz, währenddem sie gleichzeitig das Buchgeld, das sie zur Verfügung stellt, als Schuld in den Passiven bucht (die Bank schuldet Ihnen ja Ihr Eigentum, während Sie ihr das Geld schulden!).

Das Vermögen gehört also den Bürgern. Die Bank verpfändet dann dieses

Vermögen teilweise der Zentralbank, damit diese ihrerseits den Banken Notenbankgeld und

Bargeld

(= gesetzliches Zahlungsmittel) zur Verfügung stellt.

Wenn Wirtschaftsprofessoren schon diesen einfachen

Vorgang nicht

verstehen, haben sie den falschen Beruf, dem sie ganz offensichtlich

nicht gewachsen sind. Dann gehören sie nicht auf einen Lehrstuhl, sondern auf die Schulbank.

Mit anderen, einfachsten Worten haben wir das hier erklärt.

WIE ERZEUGEN BANKEN ELEKTRONISCHES GELD?

Ganz einfach, indem sie einen Kredit vergeben oder

Finanzanlagen kaufen. Dabei reichen sie grossteils nicht das Geld der

Sparer weiter, sondern erzeugen neues Geld sozusagen aus dem ”Nichts”,

das heisst ohne dass dieses Geld vorher vorhanden war. Ein gutes

Geschäft, denn sie kassieren Zinsen für Geld, das sie selbst erzeugt

haben.

Die href="https://sites.google.com/site/vollgeldinitiative/spargelder-werden-nicht-verliehen-und-koennen-auch-nicht-verliehen-werden" target="_blank"

Banken kassieren ganz bestimmt keine Zinsen für Geld, das sie selbst

erzeugt haben, denn Geld ist ein Passivum, also eine Schuld der Bank. Buchgeld ist eine anerkannte Verpflichtung der Bank, Ihnen Bargeld (Ihr Guthaben) auszuzahlen. Und für die Schuld der Bank soll sie auch noch Zinsen verlangen? Das zeigt einmal mehr, dass sie keine Ahnung haben, wovon sie reden - oder sie wollen Sie kirre machen! Die Bank ZAHLT Zinsen für das Geld, das sie "selbst erzeugt hat" - auch das wieder so ein Euphemismus, siehe hier. Egal, alles Kraut ist eh wie Kabis, nicht wahr? Liebe Leute von vollgeld-initiative.ch: Geht, und besucht einen Einführungskurs in Buchhaltung!

Um den Sachverhalt für jeden verständlich zu erklären, hilft es, einmal als Beispiel einen Baukredit zu erläutern: Ein Häuslebauer lässt sich ein Haus errichten. Den Handwerkern wäre wohl kaum gedient, wenn sie mit einem Schuldschein des Häuslebauers bezahlt würden, denn damit können sie ihren Lebensunterhalt nicht bestreiten. Also geht der Häuslebauer zur Bank, welche seine Schulden gegenüber den Handwerkern übernimmt. Mit dieser neuen Schuld der Bank - Buchgeld genannt - können die Arbeiter nun in irgendein Geschäft gehen und ihren Bedarf decken, denn dieses Buchgeld ist nichts anderes als ein Anspruch auf Bargeld, den die Arbeiter bei der Bank haben. Selbstverständlich schuldet nun der Häuslebauer der Bank dieses Geld aus der Schuldübernahme durch die Bank. Da er ja nun im Haus wohnen kann und dabei Miete spart, kann es nur Unbedarfte erstaunen, dass ihn diese Schuldübernahme etwas kostet: den Zins!

Dass die Banken das Geld der Sparer nicht weiterreichen können, haben wir ja bewiesen, sonst würden sie ja Veruntreuung begehen und weil es auch sonst einfach nur reinster Blödsinn ist. Das Geld, das sie weiterreicht, gehört der Bank! (Dass

die Bank bei einem Kredit nicht das Geld aus der Kasse entnimmt, um es dann wieder in die Kasse zu legen:

Hypothek/Kasse und Kasse/Sparkonto, sondern direkt bucht:

Hypothek/Sparkonto, hat doch nichts mit Geldschöpfung aus dem Nichts zu

tun. Das Buchgeld - Zahlungsversprechen der Bank - ist natürlich mit dem

Gewähren des Hypothekarkredits entstanden, denn damit schuldet die Bank Ihnen die Sicherheit, die Sie ihr gewährten, aber ganz bestimmt nicht aus dem

Nichts, sondern aus der Hypothek, also dem Recht, auf das Haus Rückgriff nehmen zu können, sofern die Schuld nicht bedient wird.) Geld ist eine Forderung (siehe Definitionen), liebe Initianten und kein Ding, schreibt Euch das hinter die Ohren! (Damit

der gewährte Kredit überhaupt rückzahlbar ist, muss auch das

entsprechende Geld vorhanden sein! Und wenn Sie einen Kredit erhalten,

wollen Sie ja schliesslich auch das Geld - und nicht bloss Ihre

Sicherheit hinterlegen. Gleichzeitig mit der Rückzahlung des

Kredits verschwindet diese Schuld der Bank auch wieder, da es ja bloss

ein ganz normaler vertraglicher Forderungstausch war: Forderung der Bank

einerseits gegen Forderung des Schuldners anderseits, also ein gegenseitiges Schuldverhältnis2.) Läge der

Forderung gegen die Bank keine Forderung gegen Sie zugrunde, wäre es Geld aus dem Nichts. Aber so dumm sind die Banken nicht. (Das würde selbst der einfältigste Trottel nicht machen.)

Da das Geld meist im Bankensystem bleibt und die Spargelder nicht verliehen werden können, ändert sich nichts daran, dass die Banken weiterhin Buchgeld schöpfen - ach ja, dann heisst es einfach plötzlich verleihen, obwohl genau dasselbe passiert! - können nach Belieben, sobald dauernd genügend Spargelder vorhanden sind, d.h., sobald die Abflüsse in die A-Konti und die Zuflüsse in die B-Konti ausgeglichen oder die Zuflüsse in die B-Konti grösser sind als die Abflüsse. (Siehe dazu die Ausführungen in der Seite "Teilreserve und Geldmenge".) Sie können dann den Hebel wieder so hoch fahren wie bis anhin. Das zeigt einmal mehr, dass die Bevölkerung auf's Schlimmste an der Nase herumgeführt wird von dieser Initiative und den dahinterstehenden Professoren! Nur mag ich nicht daran glauben, dass das Vollgeld überhaupt so lange Bestand hat, sondern dass das Volk vorher ruiniert ist... Es scheint, wenn man

die voraussehbaren katastrophalen Konsequenzen der Vollgeld-Initiative betrachtet,

dass dieses Geschrei nur ein weiteres betrügerisches und

propagandistisches Ablenkungsmanöver ist, um die tatsächliche

Problematik zu kaschieren, die Macht zu festigen und die wahren Ziele zu

verbergen: Den Ruin der Bevölkerung, sodass man sie dann in die Neue Welt Diktatur führen und vollständig versklaven kann während das Volk ihr dann auch noch zujubelt! Diese Tatsachen betrachtend, erscheint es nicht weit hergeholt, diese Initiative als Wolf im Schafspelz zu bezeichnen.

Die Initianten verstehen einfach nicht:-

dass Geld ein Zahlungsversprechen, eine

Schuldanerkennung einer Bank ist. Und die gibt dieses

Zahlungsversprechen logischerweise nur heraus, wenn sie eine

Sicherheit (z.B. Haus - Hypothek) hat - gratis gibt sie sicher kein

Zahlungsversprechen aus - das wäre dann eben die vermeintliche und oft

propagierte und nun von den Initianten verlangte Geldschöpfung aus dem

Garnichts. Wenn

die Initianten so dumm sind und meinen, dass die Bank Geld, also ein

Zahlungsversprechen, aus dem Nichts schöpfe, dann dürfen sie nicht auch

noch glauben, die Bank sei ebenso dumm! Wenn die Bank dieses Geld schöpft, dann hat ein anderer, nicht der

Kreditnehmer, dieses Geld, d.h., dieser andere ist ein Gläubiger

(Sparer) der Bank: Er gibt

der Bank Kredit! Wenn er dann sagt, er wolle diesen Kredit nicht geben

(z.B. weil er der Bank nicht traut - oder einfach das Geld bar

benötigt), er

wolle Bares? Dafür hat sie ja eben die sogenannte Mindestreserve (die die Initianten allerdings halt auch wiederum nicht verstehen), damit sie flüssig ist, andernfalls müsste die Bank Bargeld erst beschaffen (siehe hier).

-

Ein Problem gibt es bei der Zentralbank, wenn sie Staatsanleihen

aufkauft. Da ist als Sicherheit die Staatsanleihe (=

Staatsschuldverschreibung, d.h. Zahlungsversprechen des Staates)

vorhanden. Wenn

die Staatsanleihen vom Markt (Börse) nicht mehr gekauft oder gar

abgestossen

werden, muss sie sie aufkaufen und diese in die eigene Bilanz

übernehmen. Dann

geht das immer schneller: Immer mehr verkaufen die Staatsanleihen - und

danach stossen sie selbstverständlich auch gleich die Währung mit ab -

und

die Zentralbank muss immer schneller Geld drucken, was dann in die

Hyperinflation und damit zur Zerstörung der Währung führt. Die Bürger

verlumpen. Und das sieht dann so aus: Hyperinflation Deutschland 1918 - 23.

-

Eine andere Möglichkeit ist, dass die Währung an der Börse direkt abverkauft, also in andere Währungen getauscht wird,

weil ihr die Leute nicht mehr trauen. (Oder

im Falle der Geschäftsbanken, wenn die Leute die Banken stürmen. Dann

können die Banken ihre Sicherheiten nicht mehr schnell genug veräussern.

Dass die Werte hinter den Sicherheiten damit in den Keller rauschen,

versteht sich von selbst. So wird dann die Zentralbank oder der Staat

einschreiten und die Sicherheiten der Geschäftsbanken aufkaufen - z.B.

Stichwort: Bad Bank.)

Die Initianten meinen, die Zentralbank - hier die SNB - könne einfach

Geld drucken und es dann verteilen. Noch nie in die Geschichte, z.B.

nach Argentinien, Griechenland, Simbabwe, Türkei usw., geschaut? Dümmer

geht's nimmer! Aber mit Emil wird das Ganze vielleicht noch zur grossen Lachnummer (IN$IDE PARADEPLATZ).

Ach, es gäbe noch so viel zu schreiben, um all den Quatsch, den sie schreiben, zu widerlegen, dass einem nur noch übel wird...

***

Der

IWF ist bekannt dafür, dass er alle Staaten, bei denen er die Finger im

Spiel hatte, ruiniert hat. Und genau vom IWF kommt die

Vollgeld-Initiative:

Zwei

IWF-Forscher haben die Folgen solch eine Radikalreform untersucht und

kommen zu dem Schluss: Das würde Wirtschaftsleistung und Wohlstand

ankurbeln. (...) Der

Ökonomie-Nobelpreisträger Milton Friedman war von der Idee überzeugt,

der Freiburger Ökonom Walter Eucken ebenso und der Yale-Professor Irving Fisher erst

recht: Um das Finanzsystem stabil und sicher zu machen, solle der Staat

Banken verbieten, im Zuge ihrer Kreditvergabe einfach neues Geld in Umlauf

zu bringen. Ein Geldinstitut dürfe nur dann ein neues Darlehen

vergeben, wenn es im gleichen Ausmaß über Bargeldreserven verfüge,

forderten prominente Ökonomen in den 30er- und 40er-Jahren.

Diejenigen,

die diese Webseite studiert haben, wissen, dass die Banken das Bargeld

immer haben, wenn sie einen Kredit vergeben. Entweder ist der IWF so

dumm, oder sie lügen einfach nur - der Leser soll bitte selber urteilen.

Und Herr Prof. Senf weiss es auch, wie jeder auf youtube schauen kann. Prof. Senf dort:

Ein Grossteil spielt die Rolle und weiss gar nicht,

welche Rolle. (...) Denn sie wissen nicht, was sie tun. (...) Ja, beim

Köhler sollte man eigentlich davon ausgehen, wenn er mal der Chef des

IWF gewesen ist, sollte er eigentlich auch über die Rolle des IWF mal

ein Stückchen was gelesen haben. (...) Da will ich ein Buch erwähnen

(...) Michel Chossudovsky (...) The Globalization of Poverty and the New

World Order - Deutsche Ausgabe: Global brutal. Der entfesselte Welthandel, die Armut, der Krieg.

Herr

Senf scheint selber auf das Spiel hereinzufallen, sofern man ihm keine

bösen Absichten unterstellen will. Herr Senf sollte ja eigentlich auch

wissen, wie man Kredite verbucht - wie man Kredite nur verbuchen kann,

nämlich als sogenannte Geldschöpfung: Aktiven/Passiven! Aber seiner

Aussage zufolge schöpfen nur die grossen Banken Geld... Herr Senf

scheint wirklich ein ziemliches Durcheinander zu haben. Herr Prof. Senf:

Wissen denn Sie, was Sie tun?

Im übrigen schöpfen die Banken kein Geld, Herr Senf, sondern "schöpfen" Buchgeld - und das ist ein ganz grosser Unterschied, falls Sie das noch nicht bemerkt haben. Sonst studieren Sie am besten meine Webseite. Ich garantiere Ihnen, dass Sie hier sehr viel lernen können. Buchgeld ist ein Anspruch auf Bargeld und demnach kein Geld, sondern eine Geldschuld der Geschäftsbank. Sie als em. Volkswirtschafts-Professor und Ihre studierten Vollgeldkumpanen sollten das eigentlich wissen... Oder findet Ihr, es sei dasselbe, ob man nun 100 € in der Tasche oder 100 € Schulden hat?

(Nebenbei: Es wäre noch interessant zu wissen, woher die Initianten die Mittel für die Initiative haben.)

Weil es nicht anders geht, Herr Senf, und wenn Sie sich noch so lange auf den Kopf stellen - das sagt ja sogar die Deutsche Bundesbank explizit und zu Recht: "Tatsächlich wird bei der Kreditvergabe durch eine Bank stets

zusätzliches Buchgeld geschaffen. Die weitverbreitete Vorstellung, dass

eine Bank "auch altes, schon früher geschöpftes Buchgeld, z.B.

Spareinlagen, weiterreichen" (könne), wodurch die volkswirtschaftliche

Geldmenge nicht erhöht wird, trifft nicht zu."!

Beispiel Ratenkredit: Ratenkredit/Kunden-Konto-Korrent!

Die marxistische Vollgeld-Idee wurde von Irving Fisher wieder aufgegriffen, als er "in den 1930er Jahren die Idee eines Vollreserve-Systems befürwortete".

Ein wahrlich hervorragender Ökonom, auf dessen Ideen man sich tunlichst nicht berufen sollte: "Irving Fisher argued just before the crash that fundamentals were strong and the stock market was undervalued.". Übersetzung:

Irving Fisher argumentierte kurz vor dem Crash, dass die Fundamentaldaten stark und der Aktienmarkt unterbewertet sei.

Damit ist natürlich der 1929er Crash gemeint5:

Quelle: http://www.sharehunter.com/news/wp-content/uploads/2011/10/djia1928-to-33-980-size.jpg

Dass er dann auch noch nicht bloss sich selbst ruiniert hat, sondern

auch gleich seine Frau und seine Schwester mit, zeugt von

seinem genialen Ökonomieverständnis... (unten im Kasten).

Und

genau so wollen die Initianten heute in ihrer verblendeten Ideologie

nicht bloss ihre Eltern und Geschwister ruinieren, sondern gleich am

liebsten das ganze Schweizerland!

Karikatur: G. Ugus; Auditorium ab pixabay.com

***

So argumentieren die Vollgeldfantasten (und die korrekte Antwort eines Buchhalters dazu):

Anscheinend verstehen Arbeiter mehr vom Geld als einige Wirtschaftsprofessoren:Quelle: dito.

***

1 Damit spiele ich auf den weitverbreiteten Mythos an, dass die

Banken Geld aus dem Nichts erschüfen, welcher ja wiederum Grundlage

dieser Initiative ist. Wir haben diesen Mythos auf dieser Seite

entlarvt und den tatsächlichen Vorgang samt Hintergründen genau erklärt.

3 Diese Initiative ist geeignet, den Franken zu zerstören und damit die

Unabhängigkeit der Schweiz in eine naheliegende und ernsthafte Gefahr zu

bringen sowie die Bevölkerung in Armut und Elend zu befördern. Sollten

die Initianten der Meinung sein, der Franken müsse nicht verteidigt

werden können, so bitte ich sie, mir dies zu beweisen und die unter "Autonome Geldpolitik" gemachten Aussagen der SNB auf der oben verlinkten

Seite zu entkräften.

.

Ebenso sollen sie mir

erklären, weshalb zahlreiche Zentralbanken ihre Währungen stützen

mussten und müssen und wie sie dies denn mit einem negativen

Eigenkapital bewerkstelligen wollen.

4 Schliesslich kommen sie dann auf die glorreiche Idee, man könne ja eine

Forderung an die gesamte Volkswirtschaft als Beteiligung tarnen und

aktivieren. Ein bisschen Bedenken haben sie zwar selber, aber man biegt

sich halt die Welt auch da, wie sie einem gefällt:

Gewöhnungsbedürftig

daran ist natürlich, dass es keine Beteiligung an einer einzelnen

juristischen Person mit Beteiligungsvertrag oder Aktien ist, sondern

eine pauschale Beteiligung an der Volkswirtschaft. Das widerspricht

allen rechtlichen Gepflogenheiten.

http://www.vollgeld-initiative.ch/fa/img/Texte_Dokumente_deutsch/2013_11_29_Vollgeld_Bilanzierung_aus_Sicht_der_Zentralbank_-_Thomas_Mayer.pdf, Seite 13

Richtig! Was verkauft Ihr denn,

wenn der Franken unter Druck gerät? Die Volkswirtschaft - oder klaut Ihr

einfach den Leuten nachts die Dächer von den Häusern? Wieso aktiviert

Ihr nicht den Mond? Oder noch besser: die Sonne - die

reicht auch für ein Weilchen! Ihr seht

also: Auswahl hat's genug da draussen. Das wär doch mal eine neue,

originelle Idee! Ist zwar ein bisschen gewöhnungsbedürftig, aber was

soll's... Kabarett mit Emil halt. Die Initianten sollten sich die korrekten Ausführungen von Dr. Meyer zu Herzen nehmen.

5 Ein paar weitere diesbezügliche Zitate von Fisher (Quelle):

New York Times, Sept. 5, 1929:

There may be a recession in stock prices, but not anything in the nature of a crash.

Economics, Oct. 17, 1929:

Stock prices have reached what looks like a

permanently high plateau. I do not feel there will be soon if ever a 50

or 60 point break from present levels, such as (bears) have predicted. I

expect to see the stock market a good deal higher within a few months.

November 14, 1929:

The end of the decline of the Stock Market will probably not be long, only a few more days at most.

Early 1930:

For the immediate future, at least, the outlook (stocks) is bright.

Motto: "Man darf die Hoffnung nie aufgeben - irgendwann kriegt man dann recht."?

***

1 Die unumgehbare Vorfinanzierung ist seit Jahrtausenden bekannt - doch dazu später mehr -, wie auch die daraus folgende Schuldenproblematik:

Das 5. Buch Mose

(Deuteronomium)

verlangt in

Kapitel 15:

Nicht bloss das

zeigt, dass man

sich bereits

damals betreffend

der Problematik

der Schulden und

deren Konsequenzen

im Klaren war.

Dies wäre zwar

eine Lösung - aber

diese Lösung ist

ausserhalb des

Geldsystems. Eine

andere Lösung

wäre, wenn man die

Superreichen

enteignen würde.

Allerdings ist

auch das weder

einfach noch

unproblematisch,

würde man doch das

Institut des

Eigentums

aushebeln mit den

entsprechenden

Konsequenzen: ein solcher Staat

würde dadurch seine

Glaubwürdigkeit

und

Kreditfähigkeit

verlieren (mittlerweile hat man in Zypern einen teilweisen Bail-in wohl probehalber durchgeführt).

Zudem wäre es

ausserhalb des

entsprechenden

staatlichen

Hoheitsgebiets

nicht

durchsetzbar.

Es gibt keine

Lösung, solange

es einen

infalliblen

Schuldner gibt:

den Staat! Aber

ohne Staat gibt

es kein Eigentum

im

gebräuchlichen

Sinn, sondern

nur das

Faustrecht. Das

Eigentum besteht

also dann nur so

lange, bis man

kräfte- oder

waffenmässig

unterliegt. Wenn

sich dann wieder

eine Macht

etabliert (das

Machtvakuum

ausgefüllt

wird), sind wir

wieder im

Staatswesen.

Man kann die

Vorfinanzierung

- welche man

immer im

Blickwinkel

haben muss -

niemals ausser

Kraft setzen. So

muss eben auch

der infallible

Schuldner, der

Staat, sich

vorfinanzieren,

also ist auch

der Staat von

Beginn an

Schuldner (nur rohstoffreiche Staaten können sich allenfalls von Schulden befreien infolge der Deviseneinnahmen aus dem Rohstoffexport), halt

eben ein

Schuldner, der

zuletzt pleite

geht - und der

Staat wird im

Interesse seiner

Macht alles

daran setzen,

das

Wirtschaftssystem

aufrecht zu

erhalten. Also

wird er -

infolge der

gezwungenen

Aufschuldung -

immer der

"Lender of last

resort" bleiben,

entweder selbst

oder via

Zentralbank,

welche ja auch

wiederum

staatlich ist.

Und das bis zum

bitteren Ende.

https://de.wikipedia.org/wiki/Lender_of_last_resort

https://www.snb.ch/de/iabout/finstab

Schuld"geld"

ist

Jahrtausende

alt (z.B. hat

man von der Steinzeit an bis ins Mittelalter

Kerbhölzer (früher Kerbknochen) benutzt -

daher noch

heute das

Sprichwort:

etwas auf dem

Kerbholz

haben, d.h.

verschuldet

sein). Auch

Goldgeld geht

nicht ohne

Schulden -

damals hat man

(Handels-)Wechsel gezogen, was auch eine Art von Geld ist (Ansprüche auf

Gold); zudem

gab es Noten

schon lange

Zeit. Bis 1971

- dem

Schliessen des

Goldfensters

durch Nixon,

also unter dem

Bretton Woods

System - war

Geld ein

Anspruch auf

Gold (der

Vietnam-Krieg

hat die USA

ausgelaugt):

"in Gold we

trust" -

heute: "in God

we trust". Da

aber das

System so oder

so immer mehr

in die

Schulden

kommt, war das

Schliessen des

Goldfensters

nur eine Frage

der Zeit. Man

kann also

festhalten:

Schuldgeld ist

Jahrtausende

alt - und die

Goldwährung

kam auch nicht

ohne

Schuldgeld

aus. Einzig

eine reine

Gold- und/oder

Silberwährung

(Kurantmünzen)

wäre theoretisch ohne

Schuldgeld

denkbar - aber

auch nicht

ohne Wechsel.

Wechsel werden

m.W.

heutzutage

kaum mehr

genutzt,

allerdings

sind sie

weiterhin in

den Gesetzen,

haben also

eine klare

Rechtsgrundlage.

In der Schweiz

im

Obligationen-

sowie im

Schuldbetreibungs- und Konkursrecht.

Die

Geschäftsbanken

haben zu

Beginn des

Systems einen

Wechsel auf

sich gezogen

und der

Zentralbank

übergeben, um

an Bargeld zu

kommen (ist

auch heute

noch denkbar,

aber soviel

ich weiss

nicht mehr

üblich).

Die Chinesen kannten Papier"geld" bereits ab dem 6. Jahrhundert:

http://www.nbbmuseum.be/de/2007/09/chinehttp://www.nbbmuseum.be/de/2007/09/chinese-invention.htmse-invention.htm

Ab dem 10. Jahrhundert sind auch Wechsel bekannt, wie Sie aus dem

Text ersehen. Ab hier spricht man von Noten und Währung.

Sie sehen daraus auch, dass Warengeld nicht ausreicht, um den

Bedarf der Wirtschaft zu decken. Immer mussten

Schuldverschreibungen ausgestellt werden. Dies ergibt sich aus der

unumgehbaren Vorfinanzierung, welche von den meisten

"Wissenschaftlern" grosszügig übersehen wird. Nur wenige Ausnahmen

bestätigen diese Regel. Wer das nicht kapiert, hat eben nix

verstanden. Dabei ist es doch einfach logisch: Wenn Sie als Händler Waren

einkaufen, haben Sie das Geld aus dem Verkauf noch nicht

eingenommen. Also stellen Sie einen Wechsel oder eine

Schuldverschreibung (Kreditor) aus und zahlen nach dem Verkauf der

Ware den Lieferanten aus. Der Lieferant gibt normalerweise ja 30 Tage

Kredit und führt daher den Warenempfänger als Debitor. Analog ist

es, wenn Sie ein Geschäft gründen: Sie brauchen erst einmal das

Kapital - und müssen sich im Normalfall verschulden (oder Aktien

oder Anteilscheine emittieren). So muss auch der Staat sich erst einmal vorfinanzieren. Doch dazu später mehr.

Wenn die Vollgeldphantasten jetzt meinen, man könne einfach Papier bedrucken und das sei dann schuldfreies Geld, ist das nicht einfach nur simplifizierend, sondern naiv und nicht mehr nachvollziehbar.

2 In Tat und Wahrheit ist es nicht bloss ein gegenseitiges, sondern ein mehrseitiges Schuldverhältnis, da ja der Kreditnehmer das Geld benötigte, um seinen Gläubiger zu befriedigen. Schliesslich resultiert daraus ein Schuldengeflecht, welches in der Bilanz der Bank seinen Niederschlag findet: Einerseits die Forderungen und übrigen Aktiven der Bank auf der Aktivseite (= ihr Vermögen) und anderseits ihre Schulden gegenüber ihren verschiedenen Gläubigern (Fremdkapital) und die Ansprüche der Kapitalgeber der Bank (Eigenkapital) auf der Passivseite (= ihre Verpflichtungen).

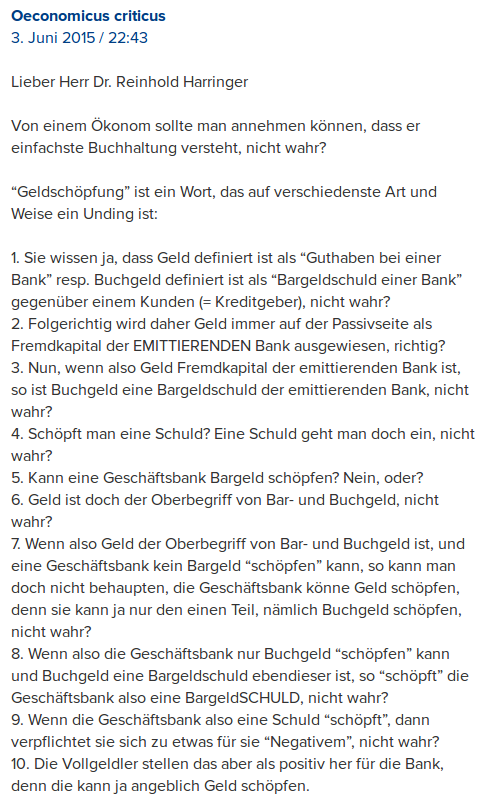

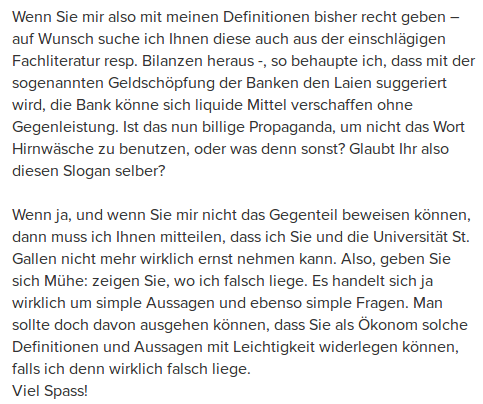

Autor: Oeconomicus criticus

|