Hier wird nicht der exponentielle Zinseszinsanstieg bestritten, sondern die wahre Ursache dafür ermittelt! Stellen wir die Kirche wieder ins Dorf!  Bildquelle: pixabay.com Die Gesamtgeldmenge entspricht der Gesamtschuldenmenge Oft wird behauptet, dass der fehlende Kreditzins das Grundübel sei. Dem ist nicht beizupflichten. Tatsache ist, dass Geld von der Bank verzinst werden muss, sie aber für Kredit Zinsen erhält. Ebenso Tatsache ist, dass das Geld für die Kreditzinsen nicht erschaffen wurde, nicht erschaffen werden kann1! Die Bank allerdings gibt das durch Kreditzinsen eingenommene Geld grösstenteils wieder aus, weshalb sie relativ geringe Reserven hat und ihre Reserven nicht exponentiell steigen. Würde oben angeführte Behauptung, dass wegen der nicht geschöpften Bankkreditzinsen die Geldmenge (exponentiell) steigen muss, stimmen, würde die Bank immer reicher (weil sie ja die eingenommenen Kreditzinsen akkumulieren würde), was

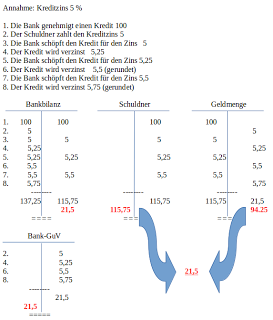

Wie man sieht, wäre innert 3 Jahren der Schuldner mit 115,75 verschuldet, die Geldmenge aber nur noch 94,25; somit ist, trotz laufender Geldmengenausweitung infolge Kreditaufnahme zum Ersatz der angeblich fehlenden, weil nicht geschöpften Kreditzinsen, die Rückzahlungsfähigkeit immer schlechter geworden. Die 21,5, die die Bank angehäuft hat, fehlen somit den Kreditnehmern in der Geldmenge. Die Behauptung kann also ganz offensichtlich nicht stimmen! Wo das Problem liegt, haben wir gezeigt. Auch hat die Bank kein Interesse daran, immer mehr Reserven anzuhäufen, weil dadurch der Hebel/Leverage und somit die Rendite des Eigenkapitals verkleinert und sie so im Konkurrenzkampf benachteiligt würde. Privatleute kumulieren - im Gegensatz zu Banken - das Ersparte. Durch Investitionen erzielen sie (falls sie keine Fehler machen und dadurch Verluste einfahren2) üblicherweise Gewinne (Kapitalgewinne, Dividenden) oder Zinsen. Diese Gewinne resp. Zinsen kumulieren sich und führen zum heutzutage allgemein bekannten exponentiellen Zinseszinseffekt.3 Es ist also ganz offensichtlich das Sparen im Schuldgeldsystem schuld am Zinseszinseffekt, wie wir bereits vorne gezeigt haben! Diese Tatsache ist für die Bewertung der Ausführungen und Forderungen insbesondere der Vollgeld-Propagandisten im Hinterkopf zu behalten, weil sie zeigt, dass die Vollgeldler einmal mehr voll daneben liegen! Diese Gegebenheit - nebst Reserven etc. siehe hier - "erzwingt" ein exponentielles Wachstum des Schuldgeldes, wie auch der Wirtschaftstätigkeit. Der "einfachste" vom Schuldgeld erzwungene Weg ist daher, die Geldmenge laufend zu erhöhen, damit die Habenden keine Verluste beklagen müssen weil die Schuldner ihrer Verpflichtung nicht mehr nachkommen können und damit das Vertrauen in die Banken und das System nicht gefährdet wird. Ludwig von Mises: Es gibt keinen Weg, den finalen Kollaps eines Booms durch Kreditexpansion zu vermeiden. Die Frage ist nur, ob die Krise durch freiwillige Aufgabe der Kreditexpansion kommen soll, oder später zusammen mit einer finalen und totalen Katastrophe des Währungssystems.Fazit Der Zinseszinseffekt wird weder ausgelöst durch die angeblich fehlenden Bankkreditzinsen noch eigentlich durch die Ersparnisse. Vielmehr wird er ermöglicht und erzwungen durch das gesetzliche Zahlungsmittel, das Schuldgeld und durch die zwingende laufende Geldmengenerhöhung infolge von zumindest teilweise unumgehbaren Geld-Sparvorgängen4, wie wir das auf der Seite "Fehlender Zins?" gesehen haben. Diesbezüglich siehe aber auch Dr. Paul C. Martin. Der Kapitalismus - Ein System das funktioniert, S. 25: Gäbe es keinen Konsum, wär der Kapitalismus nach wenigen Runden am Ende.*** 1 Der Bankkreditzins (Schuldzins, Sollzins des Bankschuldners) wird über die Bank-Gewinn- und Verlustrechnung als Zinsertrag gebucht. Wie man aus der GuV unschwer erkennt, werden die Zinseinnahmen wieder aufgewendet für Ausgaben (genauer: Aufwand) der Bank – Buchung vereinfacht: Aufwand/Bilanz. Detailliert haben wir das hier behandelt und klargestellt, dass der Bankkreditzins grundsätzlich nicht in die Zusatzverschuldung führt. Geld ist ein Bank-Passivum. Die Bank kann die Zinsforderung logischerweise nicht passivieren, weil ein Passivum eine Schuld (= Pflicht) der Bank, also genau das Gegenteil einer Forderung (= Recht, Anrecht, Anspruch) ist. Und der diesbezügliche Zins ist ja eine Forderung gegen den Kunden, nämlich eine Zinsforderung (z.B. für die Mobilisierung des in eine Sache investierten Kapitals, also) für den Kredit und nicht für das Geld; die Gegenbuchung muss somit logischerweise zwingend in die Erfolgsrechnung, da sie Ertrag und nicht Schuld ist. Da die Zinsen in der Bank nur durchlaufen (Ertrag -> Aufwand), stehen sie sofort der Wirtschaft insgesamt – und also dem Kreditnehmer indirekt wieder zur Verfügung für die Kreditrückzahlung, indem er dieses Geld "erarbeitet", ja grundsätzlich erarbeiten kann, weil dieses Geld ja wieder im System, also vorhanden ist. Die diesbezüglichen Buchungen lauten beispielhaft (von der Bank aus gesehen): Kreditforderung gegenüber Kreditnehmer/Guthaben Kunde* 100 – Zinsforderung gegenüber Kreditnehmer/Zinsertrag 5 – Aufwand/Guthaben Kunde* 5 – Guthaben Kunde*/Forderungen gegenüber Kreditnehmer 105 (also inkl. Begleichung der Zinsforderung). Durch die Buchung Aufwand/Guthaben Kunde* steht das gesamte kreditierte Geld (100) sowie das Geld zur Begleichung der Zinsforderung (5) der Wirtschaft wieder zur Verfügung, wodurch die Buchung Guthaben Kunde*/Forderung gegenüber Kreditnehmer möglich wird. Damit ist die Argumentation, dass dieses Geld nicht zur Verfügung stehe, als offensichtlich falsche Behauptung klar widerlegt. * "Guthaben Kunde" müsste eigentlich "Kreditor" heissen. Da allerdings die Geldgeber der Banken oft ebenfalls als Kunden bezeichnet werden, wird hier der Verständlichkeit halber "Guthaben Kunde" verwendet. Jemand, der ein Guthaben bei einer Bank besitzt, ist deren Geldgeber und wird bankintern als Kreditor bezeichnet. 3 JosefspfennigAutor: Oeconomicus criticus |

Kritik an der Kritik >