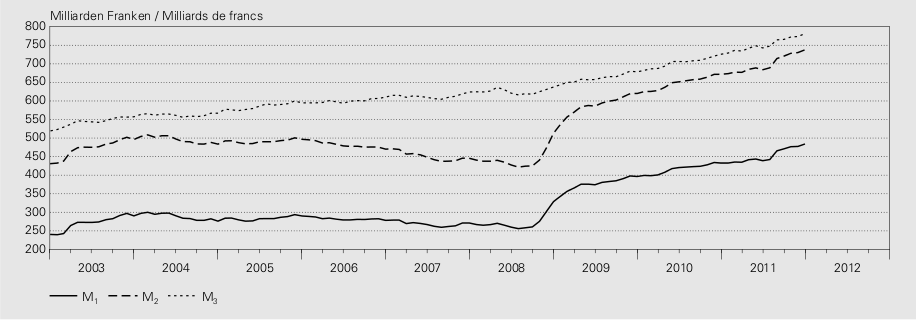

Geldumlaufgeschwindigkeit - ein völlig surrealer Begriff! Auf dieser Seite soll der Frage nachgegangen werden, weshalb der Begriff Geldumlaufgeschwindigkeit irreführend, ja falsch ist und weshalb dieser Begriff durch den Begriff Geldumschlagshäufigkeit ersetzt werden sollte sowie was daraus zu folgern ist. Oft hört man, dass eine ominöse Geldumlaufgeschwindigkeit sich verlangsame, was verheerend sei und angeblich eine Deflation zu befürchten sei. Um den Trend zu stoppen und umzukehren müsse man die Geldmengen erhöhen. Man müsse nach Wegen suchen, damit die Banken mehr Geld verleihen, die Unternehmen mehr investieren und die Konsumenten noch mehr und schneller konsumieren. Mein sarkastischer Kommentar dazu lautet wie folgt: Ja, Wasser ist nass, darum geben wir noch mehr Wasser in Deine Badewanne, dann wirst Du darin ganz schnell trocken! Nein, also im Ernst! Geldumlaufgeschwindigkeit ist ein Begriff, der zu falschen Schlüssen führt. Darum geht es auf dieser Seite. Alle diejenigen, die die sinkende Geldumlaufgeschwindigkeit beklagen, haben nicht verstanden, warum das so ist: Die sogenannte Geldumlaufgeschwindigkeit berechnet sich BIP (resp. BNE) : Geldmenge. Wenn also die Geldmenge steigt, fällt logischerweise die “Geldumlaufgeschwindigkeit”, denn 100 : 10 = 10; 100 : 20 = 5; die Geldmenge hat sich also verdoppelt (10 => 20), die “Geldumlaufgeschwindigkeit” hat sich dementsprechend halbiert (10 => 5). Merke: Bei steigender Geldmenge und gleichbleibendem BIP/BNE fällt die sogenannte “Geldumlaufgeschwindigkeit”. Wobei anzumerken ist, dass das Wort Geldumlaufgeschwindigkeit in einem Schuldgeldsystem sowieso ein – von unbedarften Ökonomen realitätsfern kreiertes – Unding ist, das vermutlich aus der Zeit des Goldgeldes stammt und unbesehen übernommen wurde. In einem Schuldgeldsystem läuft das Geld nicht um, denn sobald das Geld auf einem "negativen1" Kontokorrent landet, wird Geld üblicherweise vernichtet2 und muss neu geschaffen werden, wenn die Geldmenge gleich bleiben soll. Auf die verschiedenen Geldmengen wird hier nicht näher eingegangen. Wenn Geld “ausgegeben” wird, landet es entweder auf einem anderen Guthabenkonto, womit sich die Geldmenge nicht ändert. Wenn es aber auf einem Schuld-Kontokorrent landet, wird das Geld vernichtet, wodurch die Geldmenge fällt. Derselbe Geschäftsfall, verschiedene Resulate! Dass die Geldmenge laufend gestiegen ist, sieht man z.B. hier. Wen kann es da noch erstaunen, wenn die ominöse Geldumlaufgeschwindigkeit sinkt? Und um das umzukehren soll man die Geldmenge noch mehr erhöhen? Dass der Begriff Geldumlaufgeschwindigkeit ein Unding im schuldgeldbasierten System ist, erscheint nur denjenigen, die vom Geldsystem nicht allzu viel verstehen, rätselhaft – die hochbezahlten Leute von der SNB haben für diese Erkenntnis viele Jahre, nämlich bis 1999, gebraucht und die Argumentation ist auch nicht sehr schlau, dafür erscheinen sie den Laien allerdings umso klüger, denn sie kennen den Ausdruck Monetary Targeting: Die Schweizerische Nationalbank: Das geldpolitische Konzept der SNB seit 2000 (S. 2): Nachdem 1973 das Bretton Woods-System fixer Wechselkurse zusammengebrochen war, ging die SNB (wie auch die deutsche Bundesbank) zu einer Geldmengenzielstrategie über. Während rund eines Vierteljahrhunderts betrieb die SNB im Grossen und Ganzen erfolgreich ein sog. Monetary Targeting, d.h. eine Geldmengenzielstrategie.Eine erfolgreiche Geldmengenzielstrategie setzt eine berechenbare Entwicklung der Geldumlaufgeschwindigkeit voraus. Dies war jedoch in den Neunzigerjahren immer weniger der Fall: Schwankungen in der Geldnachfrage führten dazu, dass die SNB ihre Zielvorgaben für die Geldmengen öfters deutlich verfehlte, was insbesondere die Kommunikation vor grosse Herausforderungen stellte. Die SNB beschloss daher 1999, eine grundlegend neue geldpolitische Strategie einzuschlagen.Es ist doch ganz einfach: Geldumlaufgeschwindigkeit = BIP resp. BNE : Geldmenge (1, 2 oder 3). Da Schuldgeld nicht umläuft, ist der Begriff "Geldumlaufgeschwindigkeit" von vorneherein unsinnig und verwirrend, ganz abgesehen davon, dass diese Zahl für sich nicht viel aussagt, wenn man nicht die Hintergründe des Zustandekommens analysiert, und auch von da her volkswirtschaftlich so ziemlich sinnfrei ist. Geldumlaufgeschwindigkeit im Schuldgeldsystem ist ein inetwa so intelligenter Begriff wie Lagerumlaufgeschwindigkeit. Ein Lager wird umgeschlagen, also heisst es Lagerumschlag, denn auch ein Lager läuft nicht um. Würde man den Begriff "Geldmengenumschlagshäufigkeit" verwenden, gäbe es auch keine so skurrilen Definitionsstreite und Auslegungen, wie man sie im Netz haufenweise findet. Bei einem Warengeld mag "Geldumlauf" ja noch gerechtfertigt sein. Aber das Problem ist, dass nicht der Geldumlauf gemessen, sondern die Geldmenge in ein Verhältnis gesetzt wird. So wie beim Lagerumschlag das Lager ins Verhältnis zum Umsatz gesetzt wird, wird bei der "Geldumlaufgeschwindigkeit" die Geldmenge ins Verhältnis zum Umsatz/BIP/BNE gesetzt. Wäre ich Professor, würde ich den Studenten sagen, sie sollen mal zu Zehnt in einen Kreis sitzen und dann ein Nötli herumreichen - immer schneller und schneller. Mal gucken, ob was passiert. Wer weiss, vielleicht steht am Schluss ein Fernseh in der Mitte oder so...;-) Von mir aus können sie gegenläufig Gegenstände, z.B. Bleistifte kreisen lassen, die die verkaufte Ware symbolisieren sollen. Wer weiss, vielleicht erhöht sich die Geldumlaufgeschwindigkeit dann...;-) *** Da kürzlich die Geldmenge weltweit massiv erhöht und damit die "Geldumlaufgeschwindigkeit" reduziert wurde - umso mehr, weil das BIP nicht mithält oder gar sinkt -, wird beispielsweise heute damit argumentiert, wir seien in einer Depression und Inflation sei ausserhalb des Denkbaren. Das ist wie bei einem Tsunami: wenn sich das Wasser erst zurückzieht, ist die Flutwelle noch nicht sichtbar und das Meer lädt zum Bade, nicht wahr?...  Quelle: SNB Wie man aus dieser Geldmengenausweitung unschwer erkennen kann, hat sich im Jahr 2008 die Schweizer Geldmenge M1 von rund 250 auf 375 Mia. um 50 % erhöht. Das heisst bei einem BIP von knapp 600 Mia., dass sich die sogenannte Geldumlaufgeschwindigkeit von rund 2,4 auf 1,6 verlangsamt hat. Läuft in der Schweiz nun alles in Zeitlupe ab? Mitnichten - alles geht seinen gewohnten Gang... (Auf Basis von M2 sieht es analog aus.) Oder nehmen wir ein anderes Beispiel: Wir haben eine Volkswirtschaft mit einzig unserem beliebten Grossverteiler aus dem Märchen auf der Seite "Fehlender Zins?". Am 1. Januar beträgt die Geldmenge Null. Am 2. Januar eröffnet der Grossverteiler und nimmt einen Kredit von 50 Mia. auf, damit er Waren einkaufen sowie die Löhne auszahlen kann. Die Geldmenge beträgt nun also genau diese 50 Mia.. Der Grossverteiler kauft ein und zahlt die Löhne. Die Menschen decken sich für ihren Lebensbedarf ein und tragen ihre Löhne und Einnahmen aus Zulieferung wieder zum Grossverteiler, welcher das Geld zur Bank bringt und damit sein Konto-Korrent auch prompt wieder auf Null stellen kann. So läuft das 12 x bis das Jahr zu Ende ist. Ende Jahr steht also sein Kontokorrent auf Null, die Geldmenge beträgt exakt Null. Niemand hat Vermögen und niemand hat Schulden, der Grossverteiler hat seinen Kredit abbezahlt. Allerdings sind in dieser Volkswirtschaft 600 Mia. umgesetzt worden! Frage: Wie hoch ist die sogenannte Geldumlaufgeschwindigkeit in diesem frei erfundenen und natürlich absichtlich extrem gewählten Beispiel? 600 Mia. : 0 = ? Ein Kader-Bankangestellter mit Universitäts-Abschluss schreibt mir: "Mit der Erhöhung der Geschwindigkeit wird ebenfalls neues Geld produziert." Meine Antwort: "Lieber Herr X. Danke für Ihr Feedback. Wenn die Geldmenge sich verringert, erhöht sich mathematisch die sogenannte Umlaufgeschwindigkeit. Wird da also neues Geld produziert?" Sie sehen also, dass an den Wirtschaftsfakultäten mit Modellen gearbeitet wird, die alles auf den Kopf stellen und die nie hinterfragt werden. (Das werden wir leider auch andernorts feststellen müssen.) Aus Peter Eisenhut, Aktuelle Volkswirtschaftslehre 1998/99 (S. 173):  Die Bank kann also den Betrag pro Tag mehrmals verwenden? Wie soll das gehen? Das Geld (die Schuld der Bank) ist auf meinem Konto gutgeschrieben. Ich warte, bis die Rechnung fällig wird. Nun überweise ich das Geld auf ein anderes Konto. Dann hat es ein anderer auf seinem Konto. Dann kann er es jemand anders gutschreiben und muss nicht ein paar Tage warten. Nun gut. Jetzt habe ich kein Geld mehr auf dem Konto und der andere auch nicht. Muss ich da nicht warten, bis ich wieder Geld habe, bis ich es wieder ausgeben kann? Ganz abgesehen davon, dass sich dadurch die sogenannte Umlaufgeschwindigkeit grundsätzlich3 nicht verändert, weil nichts mehr oder weniger produziert wird und sich die Geldmenge nicht verändert. Die Buchung lautet von der Bank aus gesehen, je nachdem: - Überweisung an Kunde B bei derselben Bank: Kunde A/Kunde B (die Aktivseite bleibt gleich, sofern beide Konti im Haben und wenn eines oder beide im Soll, so kann die Bank trotzdem nicht drüber verfügen) oder - Bank X wird begünstigt für Kunde C: Kunde A/Bank X So oder so - die Bank kann weder über MEIN Konto (Kunde A) verfügen, sprich: "Geldbetrag mehrmals verwenden" (für die Bank ändert sich ja nur, dass das Guthaben nun ein anderer Kunde hat, das heisst, dass sie jemand anders das Geld schuldet, sie verfügt daher nicht über mehr "Geld") noch über das Konto von Kunde B und auch nicht über dasjenige der Bank X. Das Einzige, was sie verwenden kann, ist das Bargeld bei einer Einzahlung, aber sicher nicht ihre Schuld! Das Bargeld wird sie aber üblicherweise ganz brav in der Kasse lassen bis am Abend, denn vielleicht kommt jemand und bezieht Bargeld... Und mit der Bank X rechnet sie in der Nacht ab; überschüssiges Bargeld geht mit dem Transporter bei Gelegenheit zur Zentralbank, zusätzlicher Bargeldbedarf wird per Transporter befriedigt. Also nichts da mit "Betrag pro Tag mehrmals verwenden"! Klar, heutzutage werden 2, 3 oder gar 4 Bio. pro Tag um den Globus gejagt. Nun aber die entscheidende Frage: Was bringt das volkswirtschaftlich? Wird da die "Geldumlaufgeschwindigkeit" erhöht bei solchen Summen? Hat da jemand mehr zu essen? Wird damit etwas produziert? (Währungen und Volkswirtschaften von ganzen Ländern können da natürlich schon beeinflusst werden.) Was nützt das? Der eine wird vielleicht ein bisschen reicher, der andere ein bisschen ärmer - aber in der Summe bleibt es sich gleich. Der Bank nützt das natürlich schon, weil sie bei jeder Transaktion mitverdient. Somit kann man festhalten: Was die 2 verdienen, verliert 1 anderer... Wenn jemand seinen Lohn ausgegeben hat, kann er ihn nicht nochmals ausgeben, dann ist das Geld weg. Der Lohn hat also nur indirekt Einfluss auf die "Geldumlaufgeschwindigkeit", und zwar einerseits via Verschuldung des Arbeitgebers zur Lohnfinanzierung und anderseits von der Steigerung des BIPs durch die Lohnverwendung (weil dann das Lager nicht zunimmt). Der Arbeitnehmer kann also grundsätzlich nicht mehr ändern an der Geldumlaufgeschwindigkeit. Die sogenannte Umlaufgeschwindigkeit lässt sich also von ihm nur noch erhöhen oder verringern durch vorgezogenen Konsum oder Investition mittels Kreditaufnahme, wodurch allerdings auch die Geldmenge steigt (da die Geldmenge, der Divisor, kleiner ist als der Dividend, das BIP, und beide gleichzeitig gleich viel wachsen, sinkt die sog. Geldumlaufgeschwindigkeit dabei sogar); Entsparen, wodurch die Geldmenge fällt und das BIP wächst und somit wird die "Geldumlaufgeschwindigkeit" "schneller". Beim Sparen sinkt das BIP und die Geldmenge bleibt gleich, wodurch die "Umlaufgeschwindigkeit" sinkt. Einen Einfluss hat auch die zunehmende Staatsverschuldung, wodurch die Geldmenge wächst, allerdings nicht unbedingt und eher indirekt das BIP. Wird das Geld verkonsumiert, landet es meist auf einem Soll-Kontokorrent, weshalb es dann verschwindet und die Geldmenge sinkt; das BIP bleibt dadurch unverändert oder steigt - die "Geldumlaufgeschwindigkeit" steigt. Klar, es kommt immer darauf an, welche Ausgangslage, Geldmenge und welchen Dividend man zur Berechnung beizieht. Somit wird klar, dass die "Geldumlaufgeschwindigkeit" sich grundsätzlich nicht einfach so erhöht, sondern die langfristige Tendenz ist, dass sie mit zunehmender Ersparnis sinkt. Somit ersieht man, dass das Konzept der Geldumlaufgeschwindigkeit grundsätzlich untauglich ist. Dass Geld nicht umläuft, haben wir ja schon oben gezeigt, und dass das Wort Umlaufgeschwindigkeit nicht zur Berechnungsmethode passt, ebenfalls. Kein Wunder, werden die Menschen deshalb von dieser ominösen Zahl selten klüger, sondern vielmehr verwirrt. Geld entsteht und vergeht im Bruchteil-von-Sekundentakt. Immer wenn ein Kredit aufgenommen wird, steigt die Geldmenge, wenn er zurückbezahlt wird, fällt sie wieder. Geld fluktuiert - und ein Teil ruht (Spareinlagen) oder wird mehr oder weniger sinnlos im Billionenbereich pro Tag um die Erde gejagt, was aber keinerlei Einfluss auf die "Umlaufgeschwindigkeit" hat! Ein Beispiel: Holen Sie Geld ab Ihrem Lohnkonto und gehen damit in ein Geschäft, so landet es auf dem Kontokorrent des Geschäfts, das meist im Soll ist. Somit verschwindet das Geld sofort wieder. Wenn Ihr Arbeitgeber den Lohn bezahlt, belastet er sein Kontokorrent, das normalerweise im Soll ist (ich erinnere an die sog. Kontraktschuld, die wir auf mehreren anderen Seiten angesprochen haben), und das Geld entsteht. Es läuft also nicht von Ihnen zum Anderen, zu Jenem und zu Nochanderen. Wenn es hochkommt, macht das Geld 2 oder 3 Stationen im "Geldumlauf" bevor es wieder verschwindet. Dies dann als Geldumlauf zu bezeichnen, ist schon ziemlich ambitioniert und daher eben auch verwirrend statt klärend. Warengeld hingegen geht vom Einen zum Anderen und verschwindet nie. Und genau das haben die Menschen im Kopf, wenn sie von Geldumlaufgeschwindigkeit reden (Sie können noch so schnell mit Geld im Hosensack um den Häuserblock rennen, die Geldumlaufgeschwindigkeit erhöht sich trotzdem nicht!). Sie sehen auch da: das Konzept ist einfach in einem Schuldgeldsystem nicht angebracht und verwirrend - noch schlimmer: es lenkt von den wahren Gegebenheiten ab. Es sollte daher unbedingt auf das von der Berechnungsmethode (Ins-Verhältnis-Setzen) her korrekte Wort Geldumschlagshäufigkeit umbenannt werden! Obwohl der Begriff und die Geldumschlagshäufigkeit auch nicht allzu viel aussagt (aber wenigstens nicht verwirrt), wie wir oben dargelegt haben und gleich sehen: Gehen wir nun noch den letzten Schritt! Mitunter ein anderer Grund für die rapide sinkende "Geldumlaufgeschwindigkeit", ausser der massiv steigenden Geldmenge und dem beinahe stagnierenden BIP/BNE, ist im Geldsystem selbst zu finden. Da wir im Schuldgeldsystem mit exponentiellen Zinskosten konfrontiert sind, kommen die Löhne unter Druck. Die Superreichen4 können ihr Einkommen aus Kapital gar nicht verkonsumieren und das Geld wird so quasi selbständig früchtetragend liegen gelassen, wohingegen der mittelständische Bürger seinen Gürtel immer enger schnallen muss. Ihm bleibt immer weniger Geld zum Konsum. In der Folge kann das BIP auch kaum mehr steigen. Die einen sind arbeitslos, die anderen rennen immer schneller im Hamsterrad und müssen die Arbeitslosen von den Früchten ihrer Arbeit auch noch ernähren. (Klar, dass da das bestehende Geld nicht mehr so oft umgeschlagen wird, also die Umschlagshäufigkeit - nicht Umlaufgeschwindigkeit - sinkt, wenn immer mehr "unbenutztes" Geld vor sich hin ruht, das heisst dem Konsum entzogen ist. Aber da brauchen wir keine Geldumschlagshäufigkeit zu berechnen. Da reicht ein Blick auf Geldmenge, Vermögensverteilung, Arbeitslosigkeit oder Staatsverschuldung oder schlicht und einfach ein Blick aus dem Fenster - oder aber ganz einfach das Verständnis des Systems! Da nützt es auch nichts, wenn wir die Geldumschlagshäufigkeit berechnen und die sinkende Umschlagshäufigkeit lauthals beklagen, wenn gleichzeitig die Banken gebailoutet und Staatsverschuldung sowie Geldmenge aufgeblasen werden, während das System nicht hinterfragt und als alternativlos dargestellt wird.) Infolge der Zinsen werden immer mehr der Produktionskosten für Zinsaufwendungen denn für Löhne ausgegeben. Wir haben diese Gegebenheit bereits beschrieben mit der Grafik des Zinseszinses im Rahmen des gesetzlichen Schuldgeldes. Als Lösung wird Freiheit durch Globalisierung, Arbeits- und Produktionsauslagerung sowie freier Kapital-, Waren- und Personenverkehr angepriesen - selbstverständlich zu unser aller Wohl...! So stehen billige Arbeitskräfte überall auf der Welt zur Verfügung und die - auch lebenden - "Waren" werden um die ganze Welt gekarrt. Zur Ablenkung von Ursachen und Hintergründen werden Brot und Spiele angeboten usw.. Aber ab da befinden wir uns nicht mehr im Rahmen dieser Webseite, welche das Geldsystem auch Laien nahebringen soll. Jetzt könnte man noch argumentieren, dass aber wenigstens die Banknoten umlaufen. Auch das ist relativ schnell widerlegt. Je nach Land resp. Währungsgebieten werden die Geldmengen anders definiert, was die Angelegenheit natürlich nicht so einfach erklären lässt. In den einen Ländern fällt das Bargeld im Bankensystem aus der Geldmenge; in anderen wiederum gehört es zur Geldmenge M0; allerdings fällt das Bargeld überall aus der Geldmenge M1, sobald es im Bankensystem ist. Also kann man auch da in guten Treuen sagen, dass auch die Geldscheine nicht umlaufen, sondern fluktuieren. Sie wechseln zwischen ausserhalb der Geldmenge, Geldmenge M0 und M1 hin und her, erscheinen also und verschwinden wieder aus den verschiedenen Geldmengen. Hauptsache, wir haben nun das Konzept der ach so wichtigen Geldumlaufgeschwindigkeit verstanden, die ominöserweise immer mehr gegen Null tendiert...;-) Wieso ist es so wichtig, dies zu verstehen?

http://www.geolitico.de/2015/05/23/zeit-fuer-eine-echte-geldreform/#comment-151283 *** 1 gemeint ist ein Kontokorrent im Soll - von der Bank aus gesehen -, also eine Schuld des Kunden gegenüber der Bank 2 da die Buchung Buchgeld/Konto-Korrent lautet; bei Bareinzahlung lautet die Buchung Kasse/Konto-Korrent, wodurch die Sache nochmals anders aussieht, da die Buchgeldmenge gleich bleibt 3 Die Veränderung des BIP erfolgt bei Rechnungsstellung und nicht bei der Zahlung. Verändert sich da die Geldmenge? Nur wenn in fremde Währung getauscht wird, oder aber, wenn die Buchungen über's Kreuz laufen, wenn also der eine Kunde im Soll (Aktivum), der andere im Haben (Passivum) ist, denn dann wird entweder Geld "geschöpft" oder vernichtet, nicht aber, wenn beide Konti auf derselben Bilanzseite bebucht werden, also beide Schuldner oder beide Gläubiger sind. Das heisst also, dass die sogenannte Umlaufgeschwindigkeit des Geldes weder zu noch abnimmt, obwohl da mit einiger Wahrscheinlichkeit ein Warenaustausch stattgefunden hat, welcher seinerseits selbstverständlich das BIP/BNE und somit die "Geldumlaufgeschwindigkeit" erhöht hat. Wird aber über's Kreuz gebucht, erhöht sich diese "Geldumlaufgeschwindigkeit" noch zusätzlich, obwohl resp. weil dann das Geld vernichtet wird (Senkung der Geldmenge) oder aber die zusätzliche "Geldumlaufgeschwindigkeit" durch den Warenverkehr wird sogar negativ, wenn dabei neuer Kredit durch die Zahlung erschaffen wird (Erhöhung der Geldmenge, also der Nenner erhöht sich hier um denselben Betrag wie der Zähler)... Es bleibt festzuhalten, dass sich die "Geldumlaufgeschwindigkeit" somit absolut "verselbständigt" hat und somit weder aus wirtschaftlicher noch geldtheoretischer Sicht wirklich Sinn ergibt. 4 Als superreich gilt für mich derjenige, der mehr Einkommen aus Zinserträgen generiert, als er insgesamt Zinsaufwand hat, wobei nicht bloss seine persönlichen Zinsaufwendungen zu berücksichtigen sind, sondern auch diejenigen, die in den von ihm gekauften Produkten und Dienstleistungen und in den auf ihn fallenden Staatsschulden "versteckt" sind. Aber über diese Definition kann man natürlich streiten. Autor: Oeconomicus criticus |

Grundlagen >