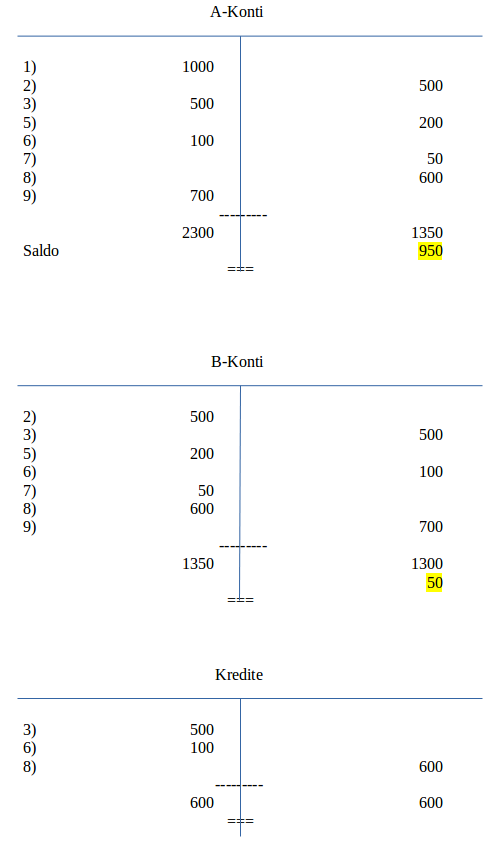

Ein Szenario So, und nun wollen wir mal durchüberlegen, was mit diesem angeblichen Vollgeld passiert, sofern es nicht abverkauft wird - was aber mit an Sicherheit grenzender Wahrscheinlichkeit passiert. Nennen wir die Zahlungsverkehrs-Konti A-Konti und die Sparkonti B-Konti. Da schöpft also die SNB Geld aus dem Garnichts, ein Teil gedeckt durch Wertschriften. Dieses Zettelgeld geht dann auf die A-Konti der Bürger (allenfalls via Staat). Ein Teil der Bürger wird also vielleicht Sparanlagen daraus machen (oder viel eher in eine gescheitere Währung flüchten, wenn er gescheit ist und überhaupt jemand dieses Zettelgeld annimmt! - Hyperinflation, wir kommen!). Sagen wir also, es gehen 1) 1000 auf die A-Konti und von diesen 1000 2) 500 auf die B-Konti. 3) Jetzt werden die 500 verliehen und kommen wieder in die A-Konti. 4) Alles ist verliehen, keine Sparer mehr; Hausverkäufer und Unternehmer müssen warten, bis es wieder Kredit gibt, d.h., bis wieder gespart wird. 5) Endlich gibt es wieder Spareinlagen 200. 6) Kredit wird vergeben 100 und auf die A-Konti gebucht. 7) Zins für die Kredite wird fällig 50. 8) Kreditrückzahlung wird fällig 600. 9) Es wird entspart 700.  Wie

wir nun sehen, hat sich der Zins (50) wiederum auf der Seite der Sparer

angehäuft. Und so geht das dann weiter, bis die anderen nichts mehr

haben, genau wie gehabt! Exkurs: Welcher Sparer trägt den Verlust, wenn ein Kreditnehmer nicht mehr zahlen kann? Die Bank? Die hat kein Geld, ausser sie verlangt wieder eine angemessene Marge (Kreditversicherung). Die Kredite können ja nicht eindeutig irgendwelchen Sparern zugeordnet werden. Je grösser die Spareinlagemenge, desto geringer der Zins aber desto weniger Geld steht zur Verfügung für Konsum und dementsprechend zur Kreditbedienung; je kleiner die Spareinlagemenge, desto höher der Zins aber desto eher wird die Produktion abgekauft. Dies wird grosse, unberechenbare Zins- und Absatzschwankungen begünstigen. Da das A-Geld nicht für Kredite zur Verfügung steht, erfolgt hier eine immense Verzerrung gegenüber dem jetzigen System, d.h., dieses Geld wird abgezogen aus der heutigen Kreditierungsmöglichkeit resp. korrekt: die heutige Kreditierungsmöglichkeit ist gar nicht auf Spareinlagen angewiesen, weil das System ja richtig auf dem Fundament (der Volkswirtschaft) steht und nicht wie dieses angebliche Vollgeld auf der Spitze (der Zentralbank, welche das Geld aus dem Garnichts schöpft):  Bildquelle: pixabay.com Entweder gibt es zu viele Spareinlagen, dann gibt es einen Boom, bis der Kollaps unausweichlich kommt oder dann fehlen wieder Spareinlagen, was die Wirtschaft zum Erliegen bringt. So oder so wird es dementsprechend auch Ausfälle in den Krediten und der Kreditbedienung geben. Für die Unternehmen ist eine solche Situation unberechenbar, was eine Abwanderung ohnehin begünstigt. Das Geld ist in diesem Beispiel wieder in die A-Konti geflossen1 und nicht mehr vorhanden in den B-Konti (könnte natürlich auch auf die B-Konti fliessen2) - hätten sich die Kreditnehmer nicht verschuldet, lägen diese Gelder nun auf den B-Konti brach. Es hat also einer zusätzlichen Verschuldung bedurft, um diese Gelder wieder in die A-Konti fliessen zu lassen. Die Spareinlagen sind schlussendlich wieder in den Krediten. (Die Initianten nennen das ja Geld aus dem Nichts...) Wie gehabt. Da kann man auch gleich so gut wie bis anhin buchen (statt alles auf den Kopf zu stellen): Kredit/Buchgeld – kommt auf genau dasselbe hinaus wie Kredit/B-Konti; jetzt ist einfach der Kreditnehmer auf die Spareinlagen angewiesen. Wenn die in nicht genügendem Umfang zur Verfügung stehen stockt der Motor. Dann wird die SNB einfach Geld drucken? (Aber das kommt ja in die A-Konti, oder?) 100'000 sind ohnehin vom Staat garantiert. Also wird er weiteres Zettelgeld machen müssen. Wie gehabt. (Ausser, dass es nun kein Schuldgeld mehr ist, sondern ungedecktes Zettelgeld.) Die Spareinlagen werden - sofern sie nicht ins Ausland abwandern, was aber anzunehmen ist, weil es dort berechenbare Zinsen und Entwicklungen gibt und das Geld gedeckt ist durch Werte, aber als Ausländer würde ich dieses Zettelgeld nicht haben wollen...! Denn: welchen Vorteil hätte ich davon? - tendenziell steigen, weil einige immer mehr sparen können, währenddem die anderen ihren Lohn verkonsumieren (im obigen Beispiel sind also bereits 50 der A-Geldmenge entzogen und warten auf zusätzliche Verschuldung). Früher oder später bricht dieses System auseinander, und zwar viel früher als das bestehende. Wie gehabt. Die A-Konti zu führen kostet Geld. Aber es gibt dort auch keinen Zins. Folglich bleiben die Guthaben nicht gleich, sondern werden langsam aufgezehrt zugunsten der Bankangestellten (oder arbeiten die gratis?). Also werden die A-Konti möglichst gering gehalten und womöglich das Geld ins Ausland abfliessen. Ausser, dass es jetzt ohnehin billiger ist, das Bargeld zu Hause statt auf der Bank aufzubewahren. Woher finanziert sich die Bank bei den B-Konti? Wie andere Unternehmen: Sie müssen sich alle via Kredite vorfinanzieren. Wie gehabt. Denn die Vollgeldziele sind:  http://www.vollgeld-initiative.ch/initiativtext/ Kurzum: Es ist nichts wirklich besser geworden, sondern alles nur noch viel, viel schlimmer! Dafür hat man jetzt auch noch überflüssigerweise ungedecktes und damit wertloses Zettelgeld, das der Staat indirekt und zu allem Überfluss auch noch überwacht, sich daraus selber finanziert usw.. Aber die Vorfinanzierung der Firmen, Hausbau, Investitionen usw. laufen genau auch wieder über Kredite. Quasi die ganze Wirtschaft läuft nun logischerweise wieder über verzinsbare Kredite, weil es nicht anders geht! Die Löhne werden auf die A-Konti überwiesen, kommen dann aber mit dem Konsum wieder in die B-Konti, weil die Firmen ihre Kredite bedienen müssen. Anscheinend haben die Initianten auch noch nichts von Vorfinanzierung gehört (was wunder, wenn man das ganze Leben in den Schulstuben verbringt und auf Staatskosten völlig an der Realität vorbei lebt...). Ebenso haben wir ja festgestellt, dass Geld nicht umläuft - das gilt für Kreditgeld an sich, aber generell auch in einer Wirtschaft, die auf Kredit aufbaut (ich erinnere an die Kontraktschuld)! Auch da erliegen die Initianten dieser seltsamen Vorstellung vom Geld und vom Geld"kreislauf"... Wer will da noch investieren? Da geht man ins Ausland. Wer will dieses ungedeckte Zettelgeld? Da nimmt man ausländische Währungen oder Sachanlagen, solange man sie bekommt – Flucht aus dem Reich und seiner Zettelwährung lautet die Devise! Wer will, dass der Staat alles diktiert? Heil Dir Die Initianten argumentieren, dass die Könige schon immer Münzen ausgegeben und dabei ihre Seigniorage verdient haben. Dabei aber "vergessen" sie wohlweislich zu erwähnen, dass damals Gold und Silber, also Metalle mit inhärenter Kaufkraft geprägt wurden und nicht wie heute nur noch billiges Metall und Papier oder Bytes dafür genommen werden. Bei den Münzen, die an der Geldmenge einen marginalen Anteil ausmachen und mittlerweile durch die dauernde Inflation sowieso nur noch einen Bruchteil der damaligen Kaufkraft besitzen, mag das ja noch angehen, aber beim Noten- oder Digitalgeld sieht das schon ganz anders aus - das sind ganz andere Dimensionen! Ganz abgesehen davon, dass Münzen nur national und nicht an der Börse gehandelt werden; ein Abverkauf als Devisen ist damit ausgeschlossen, d.h. es kann nicht gegen den Wert der Münzen aus anderen Währungen spekuliert werden - gegen eine Währung insgesamt allerdings sehr wohl! Dementsprechend wird die Absurdität des Vergleichs der Initianten offensichtlich, umso mehr als sich (ehedem edelmetallhaltige) Münzen (Sachen) sowenig mit Devisen (Forderungen) vergleichen lassen wie Äpfel mit Fabriken. Noch vor wenigen Jahrzehnten waren die Münzen teilweise silberhaltig, diese hat man dann aus dem Verkehr gezogen und mit billigem Blech ersetzt. Wie hat man damals die Leute aufgerufen, das Silbergeld abzuliefern, weil es bald nicht mehr angenommen würde? Und heute? Wieviel kostet heute ein Silberfünfliber? Ha! Heute sind die Buchgelder noch mit Sachwerten gedeckt. In Zukunft soll einem mit ein bisschen Farbe geschmückter Zettel

einfach ein Wert zugeschrieben werden - und das verkauft man dem Volk

dann als Gewinn an Volksvermögen und Modernisierung. Für wie blöd halten die uns eigentlich? Das erinnert stark an die

Münzverschlechterungen früherer Zeiten, z.B. die Zeit der Kipper und Wipper oder noch viel eher an das alte Rom vor dem Untergang. Die Initianten meinen, die Nationalbank hätte

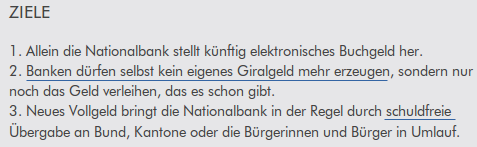

die Geldmenge dann im Griff - dabei hat sie das noch nie gehabt (wie sollte sie auch?). (Diese Theorie geht m.W. auf Milton Friedman zurück.) Auch das wird jetzt nicht plötzlich geschehen: Entweder

werden die Zinsen gewaltig schwanken oder die Geldmenge, je nach Marktpsychologie

und internationaler Entwicklung. Auf die Zinsen hat die SNB auch keinen allzu grossen Einfluss und kann die Kreditzinsen ohnehin nicht wirklich steuern, da sie im B-Segment liegen. Wie gesagt, das sind alles nur Erwägungen, sofern das Zettelgeld nicht gleich in die Hyperinflation führt, weil es niemand will und sofort in Waren oder andere Währungen tauscht. Denn wenn die Masse kapiert, dass dieses Geld keinerlei Wert hat, wird das passieren. Dann werden die Leute in der Schweiz massenhaft hungern, weil wir nicht mehr in der Lage sind, uns selber zu versorgen. Die Schäden, die in der Wirtschaft angerichtet werden, sind danach auch so schnell nicht mehr zu korrigieren. Diese ganze Vollgeld-Geschichte erinnert stark an das Experiment des John Law, der mit seinem Papiergeldexperiment ganz Frankreich ruinierte. Auf ihn geht das berühmte, Voltaire zugeschriebene Zitat zurück: "Papiergeld kehrt immer auf seinen inneren Wert zurück." (Null). Um den Kapitalfluss und alle Wirtschaftsdaten zu erfassen, damit die MoMo-Diktatur die Geldmenge "richtig" steuern kann, hat man ja dann das gesetzliche Zahlungsmittel auf Buchgeld ausgeweitet. Auch wenn man das jetzt (noch?) verneint: Big Brother wartet schon um die Ecke und schielt auf Deine Hand zwecks Verabreichung eines Chips? Kurz: Alles geht den Bach hinab. Jubelnd in den Untergang! Die Initianten schreiben: 5 Die Finanzdienstleister führen Zahlungsverkehrskonten der Kundinnen und Kunden ausserhalb ihrer Bilanz.Ist das aber toll! Die Bilanz hat ausgedient. Die Initianten schreiben dann auch vielversprechend: Da in einer zumutbaren Übergangsphase von zum Beispiel fünfzehn Jahren die Darlehen der SNB an die Banken, die bei der Einführung des Vollgeldes notwendig waren, abgebaut werden sollen, erhält die SNB die Möglichkeit, im Umfang der früheren Giralgeldmenge neues Vollgeld auszugeben. Dadurch entstehen einmalig öffentliche Mehreinnahmen von etwa 300 Milliarden CHF. Das ist ein echter Zuwachs an „Volksvermögen“ ohne Steuererhöhungen, Sparpakete oder Inflation.Vorher war die SNB Schuldnerin der Banken - jetzt ist sie plötzlich Gläubigerin. Woher hat sie das Geld? Ach ja, aus Garnichts, nämlich ungedeckten "Darlehen" gezaubert (Buchung: Nichts/Geld oder Geld/Nichts?). Und das Geld ist nun keine Schuld der SNB mehr, sondern plötzlich gar ihr Vermögen, das sie ohne weiteres und grosszügig verteilen und verleihen kann - und sie kann immer mehr und noch mehr verteilen, ja verschenken, denn sie kann Vermögen einfach aus dem Garnichts zaubern! Ich erinnere: Wenn das Eigenkapital negativ wird, rutscht es auf die Aktiva-Seite der Bilanz. Aber auch mit negativen[m] Eigenkapital kann die Zentralbank immer weiter neues Geld verschenken. Das geht jetzt wieder durch eine Bilanzverlängerung, womit das negative Eigenkapital immer noch negativer wird.Und das habe ja nicht ich mir aus den Fingern gesogen, sondern es steht da schwarz auf weiss: http://www.vollgeld-initiative.ch/fa/img/Texte_Dokumente_deutsch/2013_11_29_Vollgeld_Bilanzierung_aus_Sicht_der_Zentralbank_-_Thomas_Mayer.pdf Sie hat ja ach so viel Geld plötzlich... Von wem? Siehe oben! Die Initianten weiter: Durch diese SNB-Darlehen in Höhe der Geldmenge M1 wird die SNB der größte Gläubiger der BankenJetzt sagen Sie mir aber bloss ja nicht, dass ich spinne und mir das aus den Fingern gesogen hätte! Hier steht's schwarz auf weiss: http://www.vollgeld-initiative.ch/erlaeuterungen/ Und was geschrieben steht, muss schliesslich auch stimmen! Bestimmt, Ehrenwort und ganz sicher! Kennen sie die Geschichte vom Kaiser und seinen neuen Kleidern? Diese Geschichte hat ganz bestimmt stattgefunden (ähem, findet sie nicht jetzt statt und der Kaiser heisst heute "einige Professoren"...), denn sie steht geschrieben, schwarz auf weiss! Nicht der Kaiser ist der Gläubiger, sondern SIE (siehe vorne)! Dass wir die Ersten sind, die dieses geniale System erlicken, zeugt nur von unserer weit aus allen Völkern hervorstechenden Intelligenz! Wie dumm die alle auf der Welt nur sind. Wir Schweizer, wir können das! Packen wir's an und singen im Chor: Heil dir Helvetia, Brodworscht und Cervelas! (mir bitte ohni Senf!) Daher der neue Schweizer Psalm nach Prof. Dr. Thomas Jordan: "Trittst im Morgenrot daher, seh' ich uns im Schuldenmeer." *** 1 Kredit/Kasse und Kasse A-Konti/Konto XY 2 Kredit/Kasse und Kasse/Sparkonto YZ = Kurz: Kredit/Sparkonto YZ (Jetzt gehört dieses Geld allerdings gleichzeitig zwei Personen! Spareinlagen stehen zur Kreditrückzahlung wohl eher nicht zur Verfügung... siehe letzte Seite. Wie gehabt.)

Autor: Oeconomicus criticus |

Kritik an Initiativen > Vollgeld >